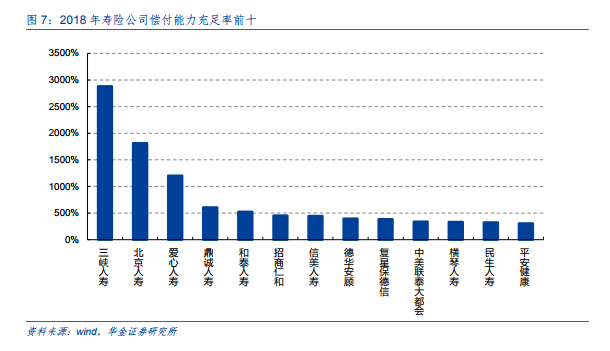

在經濟下行的環境下,配置保險產品可以有效填補家庭風險敞口,購買保險是最有效轉嫁家庭財務風險的方式。從最近兩年的保費增速來看,整體保費增速或有放緩,但結構性調整已現端倪。從消費者角度來看,低利率環境下偏理財保險產品收益率下降或導致吸引力降低,民眾購買的意愿隨之降低,消費傾向也出現轉變。具備高杠桿屬性保險產品開始受到歡迎,我們認為這是行業良性發展的表現。居民風險管理意識提升,而消費者購買保險的初衷也應當是轉嫁財務風險(保險公司來看,以大數法則和中心極限定理作為精算定價的基礎,讓小概率發生的事情得到共同保費的承擔)。 更應關注產品本身。在進行產品分析之前,我們先解答是否必須選擇大公司的疑惑,其核心擔憂是大公司產品更有保障,特別是長期人身險產品,面臨著保險公司經營穩定性的擔憂。我們認為無需擔憂此種風險,保險相關人的利益是受到法律保護的,我國《保險法》對此作出明文規定,以立法的形式保護消費者權益不受影響。那么對于保險產品的選擇就更應落實到產品本身上。值得注意的是,香港地區也對人身險公司的經營作出了破產清盤的相關規定,但條例中只是寫出“清盤人須繼續經營有關保險人的長期業務,目的是將該業務作為正營運中的事業而轉讓給另一保險人2”,簡言之香港地區也希望經營長期壽險業務的公司穩定經營,但并沒有兜底條款。所以在選購香港地區的保險產品時,我們更傾向于選擇大品牌大公司。

更應關注產品本身。在進行產品分析之前,我們先解答是否必須選擇大公司的疑惑,其核心擔憂是大公司產品更有保障,特別是長期人身險產品,面臨著保險公司經營穩定性的擔憂。我們認為無需擔憂此種風險,保險相關人的利益是受到法律保護的,我國《保險法》對此作出明文規定,以立法的形式保護消費者權益不受影響。那么對于保險產品的選擇就更應落實到產品本身上。值得注意的是,香港地區也對人身險公司的經營作出了破產清盤的相關規定,但條例中只是寫出“清盤人須繼續經營有關保險人的長期業務,目的是將該業務作為正營運中的事業而轉讓給另一保險人2”,簡言之香港地區也希望經營長期壽險業務的公司穩定經營,但并沒有兜底條款。所以在選購香港地區的保險產品時,我們更傾向于選擇大品牌大公司。 從兩個維度來考量,首先是觸險的時間分布、其次是資金的時間價值。前者指該款保險產品框定的風險是發生在保險期間的前期、中期還是后期,后者指期交保費的收益率(也即折現率)。選擇期交保費的一個好處是保險豁免條款,當發生保險合同規定的情況,投保人無需再繼續繳納保費,但依然享有保險保障。但如果在繳納保費期間沒有觸險,那么就要考慮資金投入的時間價值。我們擬采用具體的產品進行分析,以重疾險為例,壽險產品分析類似。

從兩個維度來考量,首先是觸險的時間分布、其次是資金的時間價值。前者指該款保險產品框定的風險是發生在保險期間的前期、中期還是后期,后者指期交保費的收益率(也即折現率)。選擇期交保費的一個好處是保險豁免條款,當發生保險合同規定的情況,投保人無需再繼續繳納保費,但依然享有保險保障。但如果在繳納保費期間沒有觸險,那么就要考慮資金投入的時間價值。我們擬采用具體的產品進行分析,以重疾險為例,壽險產品分析類似。