我國保險中介市場概況。保險中介是介于保險經營機構與投保人之間、專門從事保險業務咨詢、風險管理與安排、價值衡量與評估、損失鑒定與理算等中介服務活動,并依法獲取傭金或手續費的機構或個人。我國保險營銷體制源于20世紀90年代初由友邦保險引入的代理人制度,目前我國保險中介市場由保險代理人、保險經紀人和保險公估人組成。

在強監管的大環境下,保險行業“產銷分離”勢在必行。無可否認,1992年友邦引進的代理人制度為推動我國保險業初期發展起到了關鍵性的作用,但隨著保險業經營規模的迅速擴大,代理人制度暴露的缺點漸顯。近年來,為了整治行業亂象,促進保險業健康發展,保監會密集出臺相關政策,對保險行業加強監管,并引導保險營銷制度的改革。

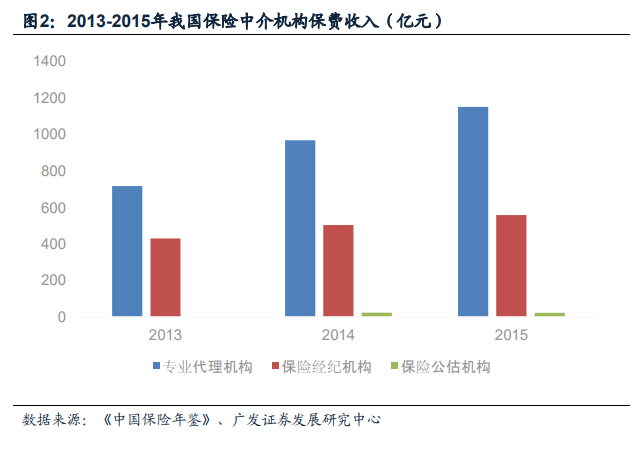

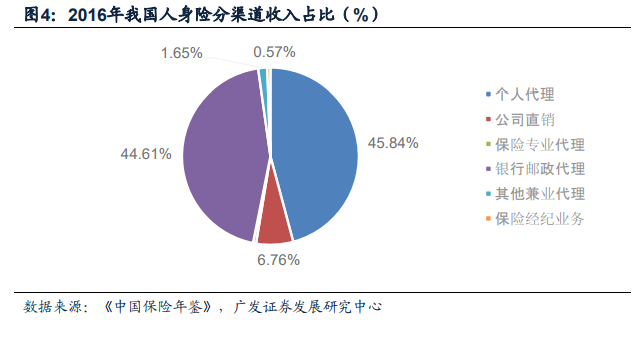

保險中介業務貢獻的保費收入份額較低。專業代理+保險經紀+公估業務是目前國內認同度較高的中介渠道,其中經紀和公估業務規模一直較小,而專業代理和經紀業務的界定仍比較模糊。由于代理人及銀保渠道是我國保險營銷的主流方式,保險中介渠道對保費貢獻仍然較低。2016年,保險經紀渠道在人身險的保費收入為124.2億元,僅占我國人身險收入總量0.57%,與發達國家占比60%-80%差距較大;保險專業代理渠道貢獻保費收入120.3億元,占比0.56%。壽險龍頭企業擁有自己建設的代理人團隊,規模和團隊素質足夠支持其展業,不重視保險中介渠道,所以與保險中介公司合作的險企多為中小規模的保險公司。

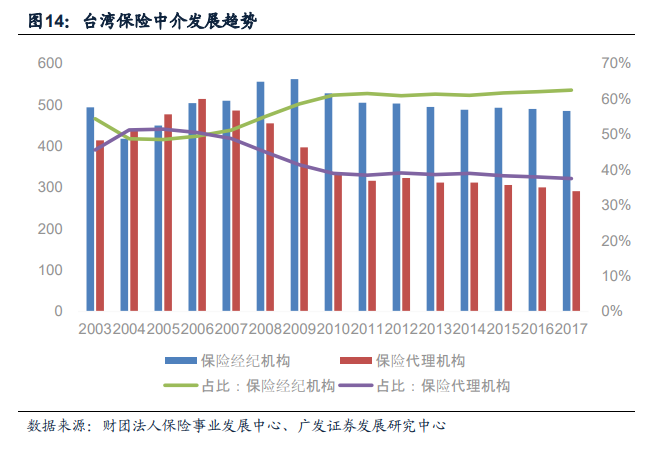

龍頭公司自建代理團隊成熟,中小公司更依賴中介渠道。當前保險市場,大型龍頭公司基本已建立有自己的專業代理團隊,且龍頭集中趨勢明顯。大公司由于自建團隊的存在,且對市場份額的占據持續多年,對于份額額較小,競爭力相對較弱的第三方中介渠道并不感冒。而中小保險公司由于成立較晚,建立自有營銷團隊成本較高,更有意向與中介公司合作,自己更專注產品創新和開放,而將銷售專門外包給中介機構。然而,產銷分離即便在大公司中也逐漸趨勢化,如平安等上市險企已紛紛建立自己的專業代理公司,甚至嘗過銷售不同公司的保險產品。隨著保險公司在全國規模做大,從總公司到各分支機構的業務條鏈不斷增長(大公司往往可達4-5級),這為保險公司運營帶來了繁重的成本。而建立專業的代理機構,將保險公司專注設計保險產品,代理機構專注銷售分離開來,將有效降低險企成本,提高一體化運作效率。

代理人保險公司利益高度捆綁,中介挖角難度較大。由于大型保險公司對于代理人的激勵機制較大,代理人和保險公司利益往往高度捆綁,而相對各方面處于弱勢的第三方中介機構,目前代理人員主要來自同業流動。以泛華為例,其代理團隊主要來源于國壽、新華、平安,并不會招募新人,面對的是近800萬人的存量代理人市場。但中介機構在資金實力、產品資源、市場渠道和覆蓋上,往往較難與大公司競爭,專業第三方代理人在國內的發展仍面臨一個長久的過程。