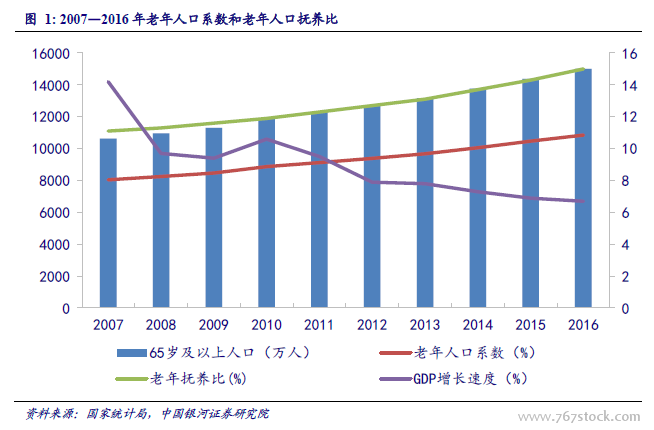

人口老齡化趨勢加強,呈現“未富先老”特征。隨著生活經濟水平、醫療科技水平提高帶來的人口預期壽命延長以及生育意愿降低導致的生育水平下降,我國人口老齡化呈現加速狀態。根據國家第五次人口普查數據顯示,2000年中國65歲人口比例達到7%左右, 2016年達到11%,預期2050年人口老年系數1將達到29.9%,人口老齡化趨勢將會不斷加強,老齡化事業任重道遠。2007—2016年人口撫養比不斷攀升,到2016年老年人口撫養比達到15%,這表明每100名勞動人口要負擔15名老年人,養老負擔持續加重。

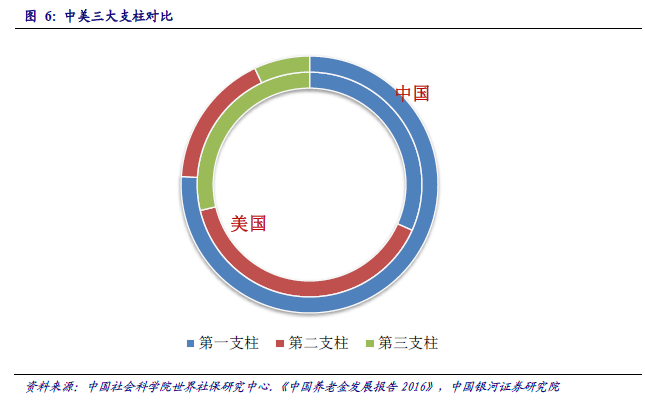

養老之憂,第一、二支柱沉疴宿疾。1951年政務院頒布的《中國人民共和國勞動保險條例》規定建立社會保險費用全國統籌制度,職工個人不繳納任何保險費,標志著我國養老保障制度的建立。經過了40多年的改革和探索,1991年,國務院發布《關于企業職工養老保險制度改革的決定》,表明要逐步建立起基本養老保險與企業補充養老保險和職工個人儲蓄性養老保險相結合的制度,改變養老保險完全由國家、企業負擔的辦法,養老保險費用實行國家、企業、個人三方負擔。我國現已基本建立以基本養老保險、企業年金和個人儲蓄性養老保險為主的三大支柱性養老保障體系。

養老險供需矛盾突出,亟需商業養老險提速發展。1997年,國務部頒布《關于建立統一的企業職工基本養老保險制度的決定》首次提出要發揮商業養老保險的補充作用,要”把改革企業職工養老保險制度與建立多層次的社會保障體系緊密聯系在一起,要在國家政策指導下大力發展企業補充養老保險,同時發揮商業保險的補充作用”。2014年,新《國十條》強調“把商業保險建成社會保障體系的重要支柱。”