金融企業:風險是底線。我們認為金融企業在本質上是風險導向的企業。金融企業面臨的最大外部風險將影響甚至決定這家金融企業的運營偏好。這正如,壽險企業的利率風險極大,為此應運而生的資產負債管理框架對其資產配置有著強約束。

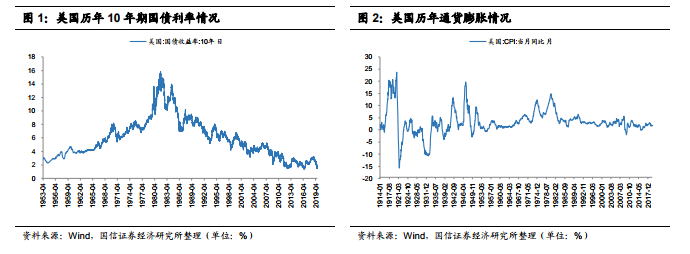

通貨膨脹風險:在利率的波動中,物價自然難以避免波動,而物價的波動則直接決定了我們當下資產的實際購買能力,即人們實際的財富。例如,今年人均工資的漲幅為 2%,但大米價格的漲幅為 5%,那么人們用今年工資購買大米的數量在下降,實際上人們今年所賺取的工資的實際購買力在下降。在實際情況中,石油等大宗商品物價的輸入性通脹,以及貨幣政策波動所帶來的通脹,都是通貨膨脹風險的不同表現。

新增保單難以銷售:相較于市場利率的階段性波動,壽險產品所承諾的收益率期限更長,所以壽險企業必然更加理性的對待市場利率,并在設計產品時,選擇更為折中的收益率。這正如當時壽險保單的收益率會遠低于高企的市場利率。如此,壽險保單相較于金融市場上的其它類別的資產不具備吸引力,以致于新單的銷售難以推進。正是在這個背景下,壽險行業才被迫創新,創造了萬能險、投資連接險等創新型產品,在傳統的壽險產品下為保單持有人提供更多的投資選項。