家庭與保險家庭賬戶的邏輯。保險的社會屬性角度:保險是國家經濟社會發展的“穩定器”,在社會保障、社會救助、社會風險管理等方面承擔了重要責任。在社會保障方面,保險行業回歸本源,服務百姓,保障民生,這是最基礎的社會責任體現。在社會救助方面,農業保障保險、保險扶貧基金的應用,不斷創新精準扶貧模式,增強貧困家庭的風險抵御能力。在社會風險管理方面,巨災保險、大災保險產品等防災減災社會保障措施的落地,為家庭提供安全感,這也是保險踐行社會責任的重要體現。家庭是社會的基礎單元,保險在社會保障、社會救助及風險管理方面的責任,正是為構成社會的每一個家庭提供了安定與保障。

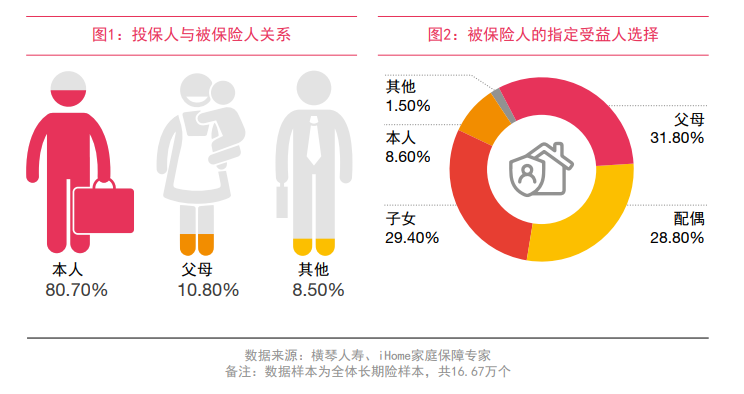

保單主要角色關系的角度:人身險保單的主要角色包括保險人、投保人、被保險人和受益人。投保人、被保險人和受益人之間存在保障和受益的關系。一方面,由于部分人身險(如壽險、意外險)的特性,受益人是在被保險人身故后獲取保險金,所以被保險人和受益人往往不能是同一人。被保險人一般會指定家庭成員或親屬為受益人。即使在保單并未指定受益人的情況下,法定繼承人將成為受益人,法定繼承人和被保險人存在家庭關系。另外一方面,對于投保人和被保險人在非同一人的情況,投保人和被保險人大多數是存在家庭關系,一般常見于為配偶、子女、父母購買人身險。《保險法》第十二條、三十一條規定投保人對被保險人應有保險利益—大多是直系親屬關系;第三十九條規定受益人為被保險人或其近親屬。從投保人、被保險人和受益人之間的關系中可見,保險天然體現家庭關系。

家庭需求動態變化,保險產品和服務缺乏有效聯動與調整:家庭生命周期涵蓋婚姻、生育、教育等重要生命課題,隨著家庭結構演變和家庭生命周期的推進,家庭保障需求的側重點也會隨之動態改變,這與個人需求變化存在一定的差異。個人保險產品及附屬權益是根據個人生命周期來設計,家庭因素考慮得較少,導致保險產品及服務難以滿足日漸變化的家庭保障需求,保險產品和服務缺乏有效聯動。