境外支付行業格局不同。國內的第三方支付市場基本被支付寶和財付通兩大巨頭壟斷。根據艾瑞咨詢的數據,2017年二季度第三方移動支付交易規模為27.1萬億元,支付寶和財付通合計占比94.3%;第三方互聯網支付交易規模7.1萬億,支付寶和財付通合計占比50.8%。境外第三方支付市占率和集中度較低,移動支付的推進速度遠不及中國。其次,歐美國家的社會信用體系成熟,金融機構以保護消費者權益為先,消費者有180天的拒付期,信貸服務與零售業務深度融合,因此消費支付以信用卡為主;相比之下我國人均信用卡持卡量只有0.3張,國內的消費支付以借記賬戶為主。

境外支付公司盈利模式不同。境外的支付費率明顯高于國內,常見的費率水平在3%左右,支付公司可以通過提供支付服務盈利。國內支付市場在兩大支付巨頭的主導下,費率持續走低,目前正常水平在0.38%-0.6%,部分支付公司為了爭奪市場份額甚至做到零費率。在中國支付是打通生態圈的必要手段,而非盈利模式;生存空間被嚴重擠壓的中小支付公司必須以提供金融及其他增值服務來盈利。

跨境支付的業務門檻。開展跨境支付業務的必要條件包括通過國際卡組織認證(國際卡收單)、相關支付牌照(匯款、結售匯)、綜合收單能力(移動支付收單)以及銀行通道和客戶資源等。本報告討論的跨境支付是指基于貨物國際貿易及跨境服務等經濟活動(國際收支中的經常項目)產生的支付,包括個人對個人、個人對公司以及公司對公司的資金轉移。跨境支付的特點在于付款方和收款方不在同一個國家,分別屬于不同的支付體系,涉及不同的支付工具和金融機構。

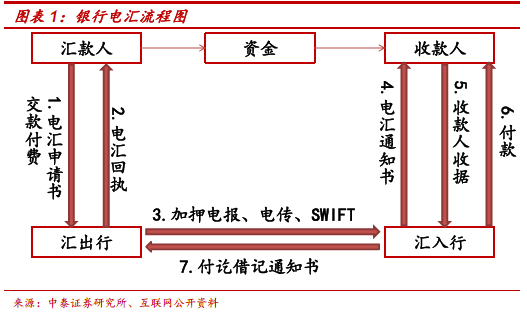

跨境支付業務呈現多元化。傳統的跨境支付方式包括銀行電匯和專業匯款公司。國內主要的商業銀行都具有辦理跨境支付的業務資格,銀行電匯主要通過SWIFT(環球同業銀行金融電訊協會)系統進行報文傳輸,指示代理行將款項支付給指定收款人。SWIFT連接超過200個國家和地區的11,000多家銀行和證券機構、市場基礎設施和公司客戶。銀行電匯需要客戶去銀行網店填寫表格,也有部分銀行開通了網上銀行境外匯款的功能。由于涉及的中間環節較多,費用較高且到賬時效性不高。電匯的費用通常包括兩個部分:手續費和電報費。手續費通常為匯款金額的0.05%-0.1%,電報費從0到200元不等。

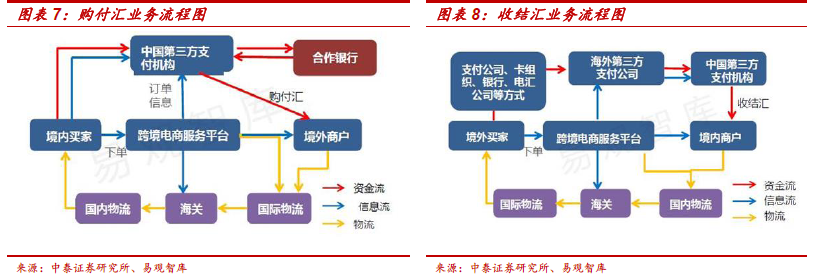

跨境支付的產業鏈分析,收單、匯款和結售匯是跨境支付的三個業務大類。跨境收單業務多元化。跨境收單即幫助一個國家的商戶從另一個國家的客戶收錢。可以將其理解為狹義的跨境支付。具體包括:(1)外卡收單,幫助中國商家收取國外消費者的貨款,出現在出口業務中,收的是國外的信用卡或其他支付工具。(2)境外收單,商家在境外,消費者在中國,即進口業務如海淘等。(3)國際收單,即商家、消費者和支付機構分屬不同的國家,如Paypal在中國開展跨境支付業務的情況。收單業務主要服務于B端商戶,支付公司本身不需要建立賬戶體系,其核心是在商戶和收單行之間建立聯系,通過網關進行賬戶信息和支付指令的加密傳輸。