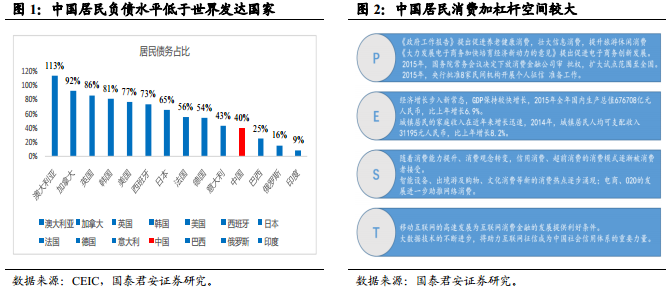

? 經濟轉型時期, 保增長任務尤艱,“擴內需,提消費” 有條件成為新經濟的重要引擎, 預計消費金融有望長周期向上。 中國發展消費金融無論從金融產品創新還是擴大內需角度均有積極意義, 截止 2015年底,我國目前消費信貸規模不足 20 萬億元(已扣除房貸) , 占信貸總額規模約 20%, 同時居民杠桿率水平不足 40%(英美加韓四國平均約 70%), 消費金融無論絕對數量還是相對滲透率與海外發達國家均有較大差距。 中國消費金融規模提升的驅動力在于:(1)企業和政府加杠桿已到尾聲,政府鼓勵居民適當擴大消費;(2)居民收入持續增長,“先享受/再支付”的消費理念被逐步認可接受;(3) 居民社會保障和征信體系日趨完備,消費金融商業模式可行。

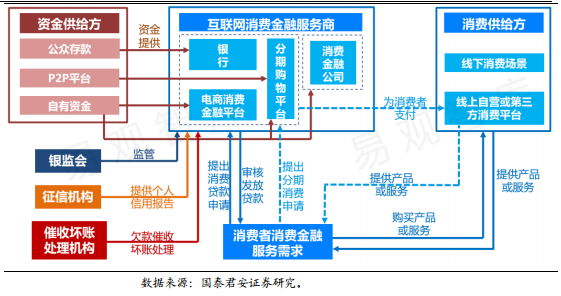

? 消費金融產業鏈門類齊全, 擁有牌照準入、 資金優勢和把控具體場景的服務商處于業務鏈核心。 目前消費金融產業鏈包括資金供給方、消費金融服務商/零售商、 支付/征信/催收等機構。 產業鏈中處核心環節的是消費金融服務商, 此類機構擁有牌照門檻, 個體少,議價能力強等業務鏈優勢。 海外經驗表明: 美國運通、日本樂天等機構通過把控消費場景開展金融業務,并拓展多類金融牌照, 相關公司業務門類多元,模式抵御周期波動,故估值高于一般金融機構。

? 小荷才露尖尖角, 中國消費金融千帆競渡。 中國消費金融行業逐漸向互聯網化、垂直化和專業化方向發展,這一變局中多元業態涌現。中國目前消費金融機構包括: 銀行系的傳統消費信貸部門和消費金融公司(代表:平安旗下普惠金融)、 電商系金融公司(代表: 螞蟻金服花唄/京東白條) 、 垂直購物分期平臺(代表: 分期樂/途牛金融)、互聯網消費金融平臺(代表: 百度有錢)。 行業變局中, 我們認為具有資金優勢或有場景優勢的消費金融機構最有可能成功。