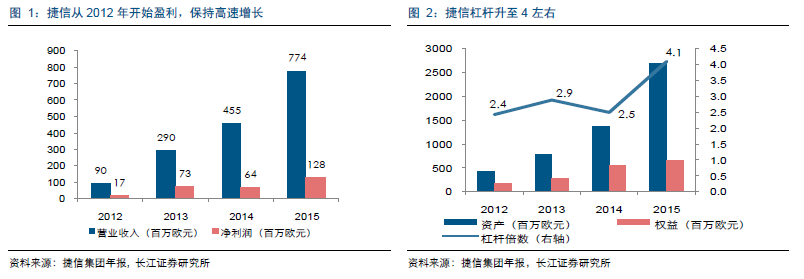

消費金融:一個值得重視的金融子行業

消費金融作為一個新興的金融子領域,建議重點關注:(1)早期四家試點公司利潤豐厚,4%~5%的ROA 以及15%~20%的ROE 或是這個行業的長期水平。(2)個人征信體系的完善可繼續提升居民負債消費比(消費貸款/居民消費支出),假如這個比例由2014 年的19%提升至25%,那么消費貸款空間至少有1.5 萬億。假設ROA 為4%,對應的利潤空間600 億,一個十分誘人的數字。

銀行系:看好資本實力和風險定價能力

我們看好銀行系消費金融公司:(1)資金實力強,持續的資本補充是業務做大做強的前提;另一方面,銀行股東是其負債端資金的主要來源,比如成都銀行2013 年、2014 年提供給錦程的資金分別占到負債余額的67%、30%。(2)風險識別以及定價能力是消費金融公司的核心競爭力,這也正是銀行的強項。

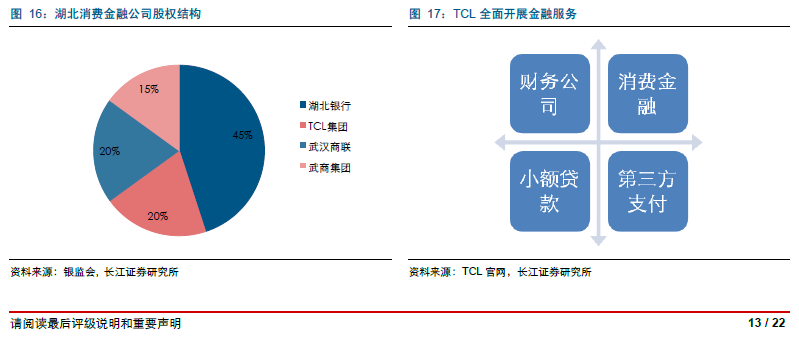

產業系:心思在扶持產業還是金融外延

非金融企業作為主要出資人的消費金融公司,其股東面臨一個是讓金融支持主業還是讓主業培育金融的重心選擇。前者的典型是海爾消費金融公司,在家電分期業務上顯然海爾消費金融提供了利率優惠,甚至有零利率產品。海爾消費金融推出的第一款產品 “0 元購”(無首付,無利息,無手續費),就是在大力推廣海爾的智能家電。而后者的代表是馬上消費金融公司,其管理團隊在金融領域有足夠的野心,可以認為它是一家比較積極或者說風格并不保守的公司。

電商系:主業與金融結合得恰到好處

與產業系不同,電商系來做消費金融是可以把主業和金融做到無縫結合的,既有需求又有風控。需求上,2015 年618 促銷京東白條訂單已經占到了8%;風控上,2015 年6 月末阿里的螞蟻花唄不良率和逾期率僅為0.83%和2.62%。