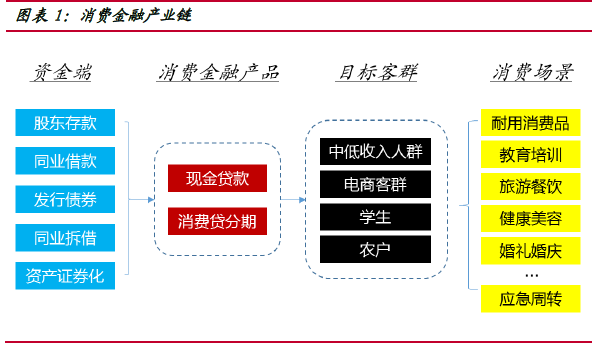

消費金融井噴發展,銀行、電商、產業資本紛紛布局

伴隨80、90后消費觀念的轉變,消費信貸加杠桿空間巨大,消費金融市場需求在未來數年將保持旺盛。2015年是消費金融井噴發展的元年,各路資本強勢進軍搶占市場。消費金融牌照,屬于國家鼓勵的金融領域,可作為非銀金融機構直接參與同業拆借等,牌照價值顯著。目前全國共有15家機構獲得消費金融牌照,已形成銀行、電商、產業三大系類。

加強前端提高收益,成本與風險控制提高利潤率

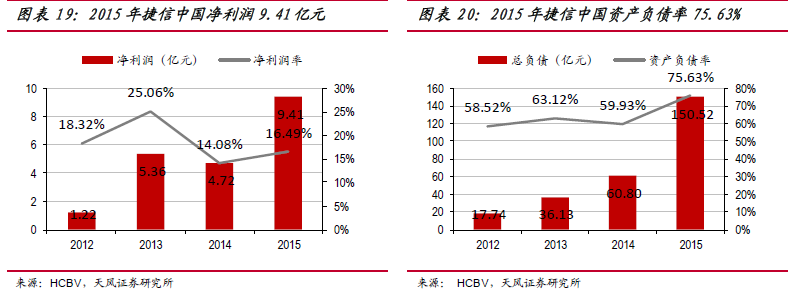

盈利能力方面:①資金成本:目前持牌消費金融公司的資金來源主要包括5方面:股東存款、金融機構借款、發行債券、同業拆借、ABS等,資金成本平均約為5%,非持牌系及規模較小的分期類平臺等資金成本或達5%-10%;②服務收益:目前耐用消費品分期或是現金貸款的利率平均為14%-18%,但是公司可通過二次銷售、疊加產品、服務的方式增加管理費等收入從而提高收益率,如捷信服務費收入已占總收入約1/3;③壞賬率:壞賬率在3%-7%左右。綜上,假定息差為10%, 壞賬率為4%, 則穩定期凈利潤率約為16%。

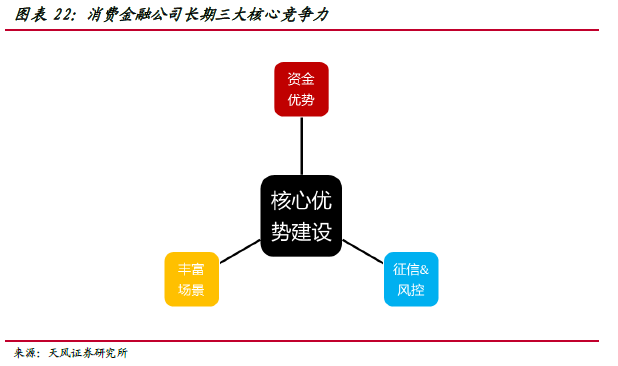

消費金融公司長期發展的三大核心競爭力:資金+場景+風控

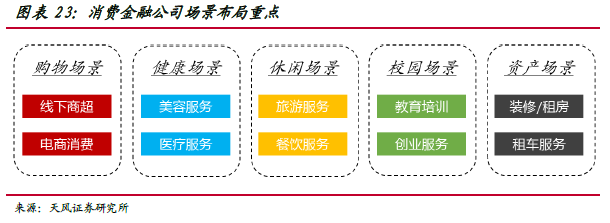

① 資金優勢:當前消費金融公司的負債率水平約為70%-90%,能以最低的資金成本獲取最多負債融資的公司將較可能具備較好盈利能力,銀行系公司資金成本方面優勢顯著。②場景優勢:消費場景的豐富程度未來將直接決定消費金融公司的成長速度和突破規模瓶頸的可能,電商系與含商業龍頭的產業系公司場景優勢顯著,在“消費-分期付-還款”的閉環中具備先天獲客優勢和信用數據。③風控優勢:目前征信信息主要來自人行征信系統的接入,第三方征信平臺的健全將有利于實現消費金融對客戶更加精準的定位與定價,并優化用戶體驗,控制壞賬水平。短期看電商系依托線上多年積累的平臺在數據應用方面最具優勢,長期看依賴于完備風控系統的設計與實施。