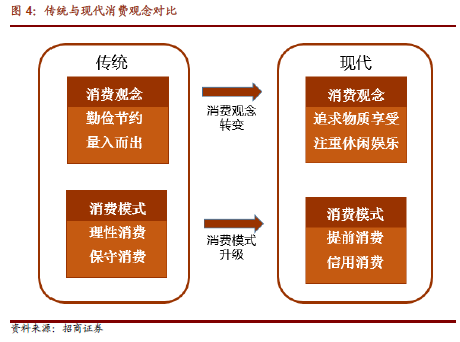

消費金融:藍海市場,空間巨大。近年來伴隨著我國經濟轉型對刺激消費、擴大內需進而調整經濟發展結構的迫切需求,以及居民收入和消費能力的提升,消費金融行業快速發展。我國消費信貸余額從1997年的172億元增長到2014年的15.4萬億元,占金融機構信貸余額也從當初的0.2%上升到18.3%,我們預計未來幾年消費信貸將保持20%以上的平均增速。

市場格局:三足鼎立,錯位競爭。1)商業銀行:主要通過信用卡和消費貸款(含抵押消費貸款及信用消費貸款)兩大產品為消費者提供消費金融服務。傳統商業銀行在多年經營中積累沉淀了很多核心能力,成為發展消費金融的優勢所在;2)消費金融公司:專業性和業務線的單一性使得消費公司能夠專注地圍繞消費者的需要定制業務流程,在客戶申請、用款的體驗上更強調速度快、申請方便,在服務效率和便利性方面具有比較優勢;3)互聯網消費金融:第一類為依托于電子商務平臺而設立的類信用卡產品,如京東白條、花唄,第二類主要面向大學生群體,向其提供分期購物、取現、O2O商戶交易、充值等服務,主要消費場景仍為電商平臺。具體例如分期樂、人人分期等。

消費金融公司,如何突圍?伴隨著銀行、互聯網以及產業巨頭紛紛進入,未來消費金融市場競爭將日益激烈,消費金融將呈現參與主體市場化、應用場景多樣化、互聯網化、產品多樣化、產融結合等特征。消費金融公司要想在萬億市場中站穩腳跟,形成足夠的客戶影響力,必然要形成自身特色。1)利用渠道網點優勢開拓客戶;2)充分運用互聯網及移動互聯網增加客戶流量3)風控技術及運營成本將成為制約公司發展的關鍵;4)資產證券化將成為消費金融公司擴充資產規模的一大利器。

1