從微粒貸說開,消費金融正步入新軌道:以微信微粒貸為代表的一類創新互聯網消費金融服務正逐步走進日常生活,助推了普惠金融的不斷滲透和普及。消費金融具備“無抵押擔保、貸款審批速度快、海量用戶覆蓋、服務方式靈活、單筆授信額度小”等特征。得益于移動互聯網技術的發展、大數據征信的創新帶來的風控模式創新,消費金融場景從傳統的高客單價/低頻次的房、車等消費場景,逐漸向低客單價/高頻次場景拓展,整體發展步入新階段。

政策持續利好,從國內居民消費信貸比例、居民消費貸款占可支配收入比例還不高等看,國內消費金融尚處于起步階段,市場空間和潛力巨大:從2013年到2016年,國務院印發了系列促進消費產業升級的政策,銀監會也逐步向符合《消費金融公司試點管理辦法》的公司發放消費金融牌照,截止到2016年1月已發放15家。年輕的一代消費群體,對消費金融的接受度更高。從國內居民消費信貸占比還比較低(20%,除去房貸占比才5%),居民消費貸款占可支配收入比例不高等特點,國內消費金融市場潛力巨大。未來五年消費信貸(含房貸)的整體符合增長速度是在21%左右,整體規模將會從2015年的19萬億元增長到2019年的41萬億元。

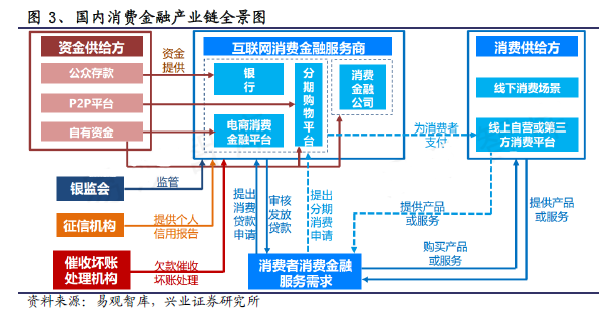

我們梳理歐美成熟市場的發展以及消費金融產業鏈:美國、歐洲、日本成熟市場消費金融領域公司,起步時間更早、與消費場景深度融合、產品創新更為多樣化、業務規模更為龐大,且在細分領域均擁有明星龍頭公司。在消費金融產業鏈上,涌現了依托各自垂直化場景,進行差異化競爭的優質消費金融提供商,如國內最早的北銀消費金融公司、依托互聯網電商的京東金融、螞蟻金服,專注于校園分期購物的分期樂、趣分期。同時,大數據征信公司、具備技術優勢的互聯網反欺詐公司等,作為消費金融產業鏈核心環節,有望分享行業高增長帶來的紅利。