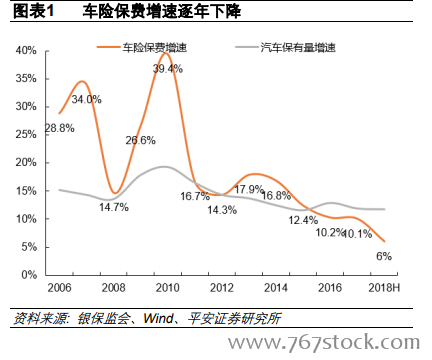

車險經營現狀:中資為主,增速下滑。從整體車險經營現狀來看,車險保費增速近年來明顯下降,截至 18Q3,車險保費同比增速僅為 5%。一方面我國汽車保有量同比增速逐年下降,另一方面在商車費改的背景下,車險件均保費呈下降趨勢,且從未來一段時間上來看依然為維持在較低的增速水平上。

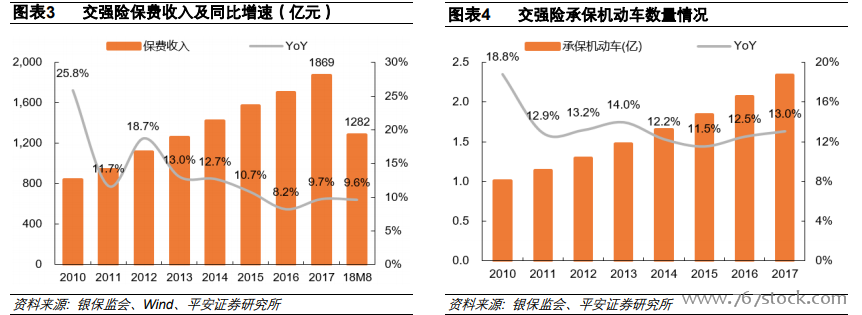

交強險經營穩定,行業實現經營盈利。一直以來市場對于財產險的研究相對比較少,大多只對車險領域只進行籠統的概述,而實際上交強險和商車險在定價、發展空間或者關注較多的費改影響方面都是不同的。

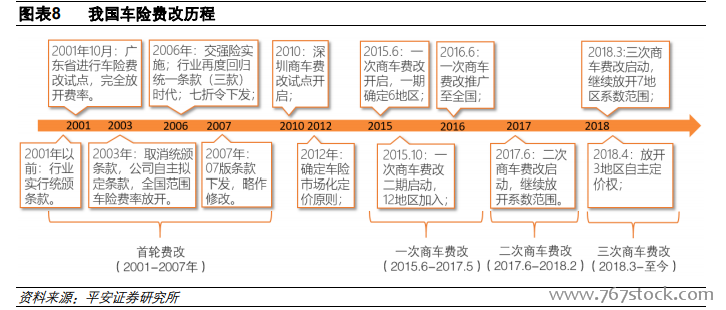

2001 年費改破冰:由管制到放開再回歸相對統一。車險費改最早可以追溯到 2001 年,在此以前《保險法》將商業保險的費率嚴格管制,各家均按照原保監會的統一費率標準制定產品。2001 年我國加入 WTO 以后,保險行業逐步對外開放,車險費率逐步放開與世界接軌成為行業訴求。2001 年 10 月原保監會在廣東省進行車險費改試點,在廣東省內不同保險公司可以實行不同的費率政策,同一家保險公司在不同城市也可以實行不同費率,并在2003 年初推廣至全國,車險條款及費率由各保險公司厘定,原統頒條款廢止。