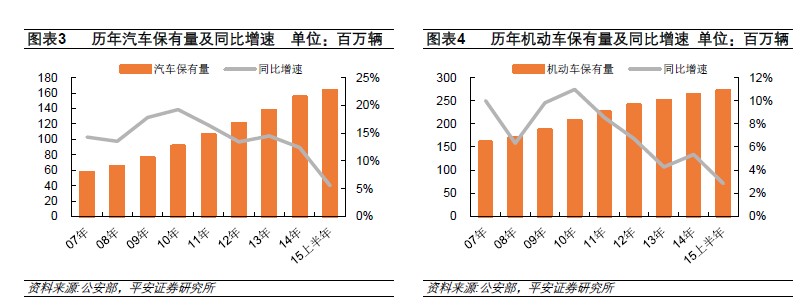

車險市場規模有望突破萬億。截至2014年末,我國機動車保有量2.6億輛,其中汽車保有量1.5億輛,機動車輛保險市場規模約5000億元。考慮到我國千人汽車保有量仍遠低于歐美等發達國家,未來幾年汽車保有量仍將以每年1500萬~2000萬輛的速度增長,車險市場規模有望突破萬億。

綜合成本率居高不下導致車險承保業務盈利困難。據2014年險企年報,全年車險承保虧損超過10億元,超八成車險公司虧損。綜合成本率居高不下是導致承保業務盈利困難的主要原因,賠付率和費用率兩項指標均不樂觀。投資收益是車險公司緩解經營壓力的主要支撐。行業變革迫在眉睫。

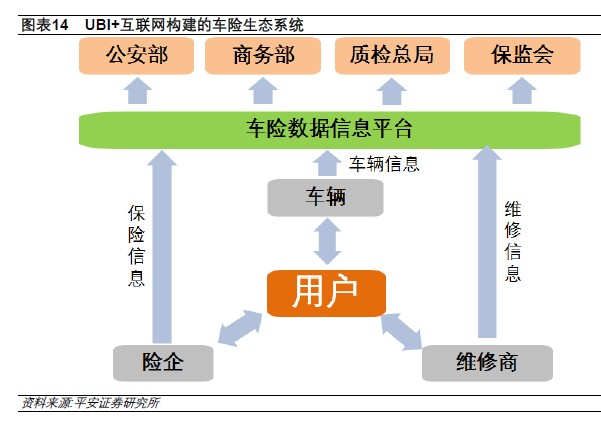

UBI+互聯網+政策加速促成全新車險生態系統。基于UBI概念可以開發個性化的車險品種,充分滿足消費者的多樣化需求;互聯網尤其是移動互聯網的發展在車險推廣、理賠、車輛維修等環節起到了積極的促進作用;商業車險費率市場改革以及車險信息數據平臺的搭建為行業變革創造了條件。UBI+互聯網+政策正加速促成一個以用戶為核心、多方共贏的車險生態系統,車險用戶、險企、汽車維修商、政府監管機構等參與方均能受益。

UBI升級車險定價模式,依托差異化吸引用戶。與傳統車險定價模型相比,UBI車險在考慮靜態車輛和駕駛員因素的基礎上,能夠基于動態的駕駛行為數據更加直接、科學地衡量車輛出險的概率,進而開發出多樣化的車險品種。比如,最簡單的UBI車險是基于行駛里程定價的,車險公司可以依據每年、每月甚至每天的行駛里程推出不同的險種,依托差異化吸引客戶。

商業車險費率改革試點大獲成功。2015年6月,商業車險條款費率管理制度改革試點在黑龍江、山東、廣西、重慶、陜西、青島等6個地區全面落地。6月份,6個試點地區車均保費同比下降約9%,約77%的投保人保費同比下降,絕大多數消費者獲益。同時,6個試點地區保費同比增長6.6%。車均保費下降的同時行業保費收入同比增加,投保人和車險企業雙贏,商業車險改革試點工作大獲成功。