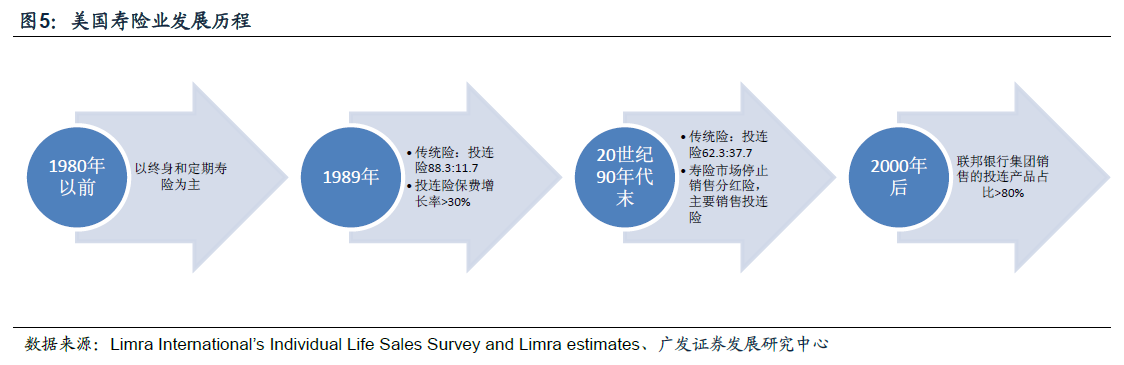

美國:從保障型壽險到投資型壽險。美國壽險業歷史悠久,從1762年第一份保單發出到現在,市場已經發展成熟。在其完善的金融體制中,美國的保險產品的保障性能由各州政府立法、司法和行政部門的三方共同監管。

產品:傳統險到投連,以保人需求為導向 產品:傳統險到投連,以保人需求為導向 產品:傳統險到投連,以保人需求為導向 產品:傳統險到投連,以保人需求為導向 產品:傳統險到投連,以保人需求為導向 產品:傳統險到投連,以保人需求為導向 產品:傳統險到投連,以保人需求為導向 產品:傳統險到投連,以保人需求為導向 產品:傳統險到投連,以保人需求為導向

1979年秋到1980年初,為了抵御美國當時高達13.5%的通貨膨脹率的影響,銀行和證券公司相繼開發出許多金融產品,帶來了金融市場上的發展創新,如貨幣市場共同基金收益率能達到10%-15%,新的金融工具以其靈活性和預期高收益吸引了廣大個人投資者。而保險公司壽險產品以保障為主,多為固定預定利率,預定利率只有3%-5%,贏利能力不斷下降,同時保單具有長期的保證保單現金價值,保險公司在投資策略上需選擇長期投資來實現資產與負債的匹配,因而大量資金被“鎖定”在回報較低的長期投資上,限制了投資端的靈活性和效率。與新產品相比,缺乏彈性的傳統壽險產品相比之下大為遜色。因此,保單持有人紛紛以保單質押貸款,將資金投入銀行和證券公司。據調查資料,1980年全美國僅有460萬戶家庭投資共同基金,而在1996年8月、已達到3000多萬戶。共同基金的飛速發展,給人壽保險業帶來了巨大的沖擊和無形的壓力,壽險公司不得不提高回報率以維持競爭能力,共同基金的發展為壽險產品的進一步發展帶來了機遇和挑戰。

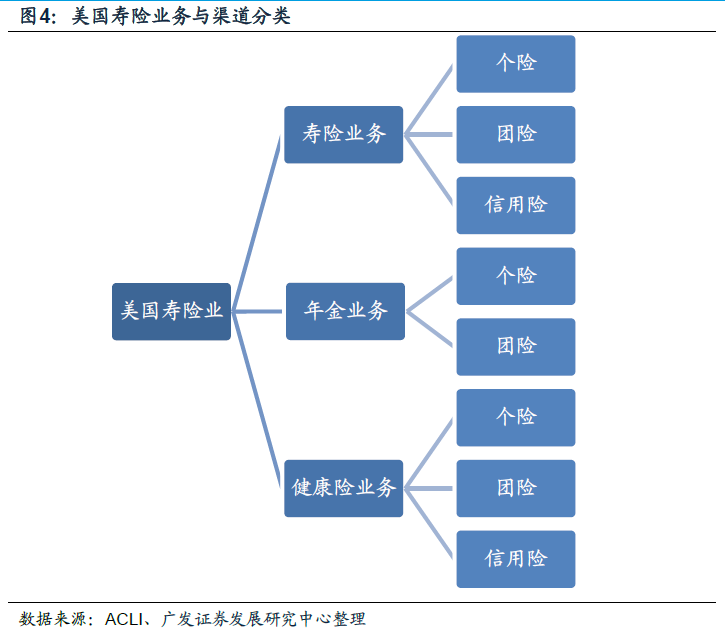

如今美國壽險業成為了一個以年金業務為主、壽險和健康險為輔的行業,而且這種趨勢還在強化中。到了2015年,壽險業務保費只占總保費收入的四分之一(25.79%),而年金則占了一半左右(49.37%),可見年金已經成為美國壽險業保費收入的最大業務來源。

營銷:代理人渠道為主,市場開放競爭。現階段美國壽險行業的主要特點是專業代理人(壽險營銷員)與獨立代理人(壽險經紀人)共存,以獨立代理人(經紀人)為主的中介制度模式。

英國壽險市場概覽:發展成熟增速緩慢,產品以養老金為主。英國保險行業保費收入總規模位列全球第四,是歐洲擁有最大保險市場的國家。英國的壽險業的發展始于1583年,迄今已有四百多年歷史。從最初的艱難探索和自由發展,到19世紀的初步發展,再到19世紀末到二十世紀中期的快速發展,再到20世紀中期以后平穩發展,至今英國保險市場發展已經非常成熟。近年來,英國壽險保費規模增速乏力,壽險深度和密度也基本穩定,截至2015年,英國的壽險深度和密度分別為7.1%和2789歐元,壽險業發展基本成熟,整體水平較高。