利率對儲蓄型和保障型產品的影響。由于儲蓄型產品提供的是被保險人死亡時和在保險期滿生存時給付保險金的產品,保險公司需要將其保險費累積本息,以應付到期時的給付。因此,儲蓄型產品在累積本息的過程中,存在利差損(資金投資運用收益低于有效保單平均預定利率而造成的虧損)的壓力,進而影響到保險公司的償付能力。由于儲蓄型產品的利差貢獻占比較高,因此儲蓄型產品比保障型產品的利率敏感性高。

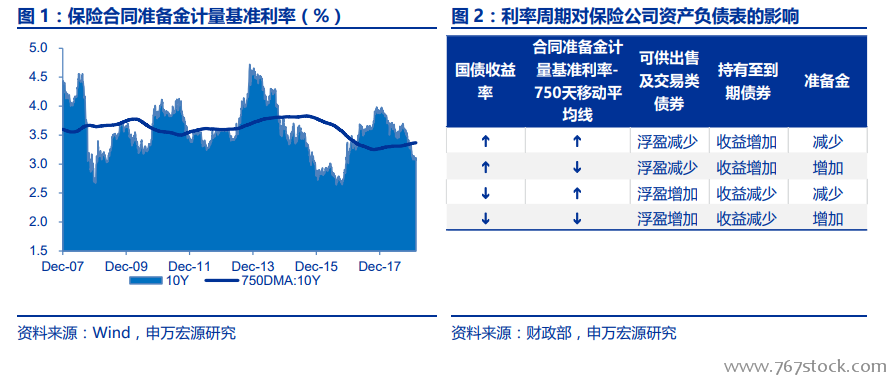

利率對責任準備金提及的影響。根據《關于優化保險合同負債評估所適用折現率曲線有關事項的通知》(保監發〔2017〕23 號),未來保險利益不受對應資產組合投資收益影響的保險合同,其未到期責任準備金評估適用的折現率曲線由基礎利率曲線加綜合溢價組成。其中,基礎利率曲線應與償二代下未到期責任準備金所適用的基礎利率曲線保持一致,采用 20 年以內(750 天移動平均國債收益率曲線)、20 年到 40 年、40 年以上的分段方式,并引入終極利率。綜合溢價允許保險公司綜合考慮稅收、流動性效應和逆周期等因素確定,溢價幅度上限為 120 個基點。

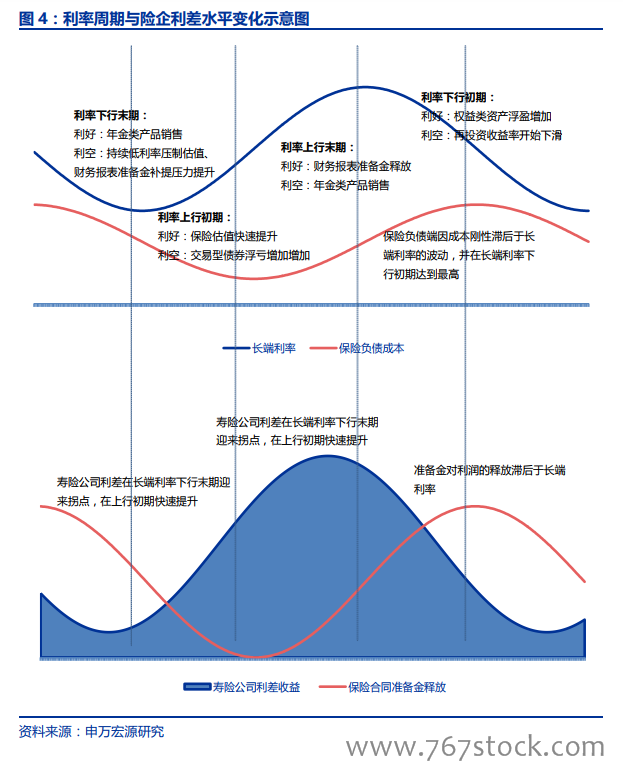

客觀來看,利率對保險公司尤其是壽險公司資產端影響十分復雜。利率上行周期利好資產端固收類資產再投資收益并逐步減輕負債端責任準備金補提的壓力,但利率上行過快會使得儲蓄類年金產品的新單銷量和存量保單的繼續率承壓,同時以公允價值計量的債券浮虧增加(典型如 2017 年),此時若險企盲目增加高保證利率的年金產品布局將帶來長期利差損的隱患。