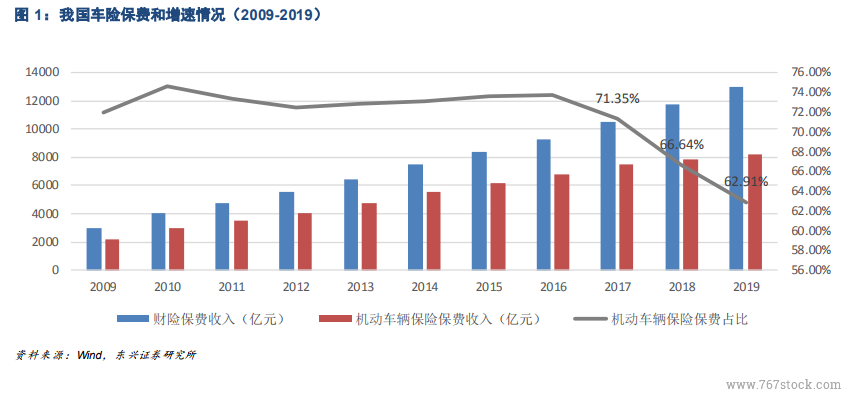

由于車險承保標的的特殊性,車險業務的發展與汽車銷量緊密相關。2017 年以來,在全球經濟增速下行和我國居民部門負債率持續提高的背景下,居民的消費意愿和消費水平均有所下降,很大程度上抑制了汽車消費,導致我國新車銷量增速持續放緩,2018 年增速由正轉負。同時,在搖號上牌、限行等政策要求下,大中城市汽車保有量接近飽和,已基本達到動態平衡。2019 年,受到國五國六標準切換提前透支銷量和消費者觀望情緒的影響,全年新車銷量持續低迷,且降幅由 2018 年的-4.75%進一步擴大至-9.40%。

2001 年,受加入 WTO 以及國際車險費率改革影響,我國車險費率市場化改革拉開序幕。2001 年 10 月,保監會在廣東地區率先進行機動車輛保險費率改革試點工作,允許保險公司自主制定車險費率。2003 年,全國范圍內廢除統一車險條款費率,車險條款及費率由各保險公司厘定。此階段改革欲通過激活產險公司內在發展潛能,整頓車險市場亂象,但受制于經營觀念的老化以及配套監管機制的缺失,車險市場陷入過度依靠價格戰和渠道返傭的非理性競爭格局,改革效果不達預期。

在保險行業自身發展與變革的同時,汽車行業的技術革新也將對車險業務產生了深遠影響。近年來,伴隨著人工智能的快速發展,無人駕駛技術已經逐漸進入商用階段。我們判斷,在無人駕駛技術廣泛應用后,由于汽車駕駛安全性大幅提升,事故發生率會顯著降低,車險保費空間可能進一步壓縮,這要求險企在保費收入預期下降的情況下進一步提高成本控制能力。同時,在無人駕駛技術普及后,部分交通事故的責任主體將由駕駛員轉變為汽車生產商,未來車險費用可能會包含進汽車價格中,車險將成為一種責任保險,需求方變為汽車生產商。為了進一步節約成本,打通產業鏈,汽車生產商甚至會依靠在技術和定損方面的優勢成立自己的保險公司,這對傳統車險業務構成巨大的挑戰。