日本壽險業起源于 1881 年,早期發展過程中受經濟危機和二戰的影響,導致發展受阻。日本本土的第一家壽險公司—明治生命保險公司成立于 1881 年,日本的壽險業自此開始發展,此后的二十年間帝國生命保險公司和日本生命保險公司等早期的壽險龍頭公司也相繼成立。1900 年,日本政府開始實施《保險業法》,使保險行業逐漸走向規范化發展,同時也由于《保險業法》對于相互保險公司的明確定義,相互保險公司在 1900 年后逐漸成立(其中日本第一家相互保險公司—第一生命保險公司于 1902 年成立),簡易人壽保險也于 1916 年由國會批準郵政省進行經營(在 1946 年之前簡易人壽保險由日本郵政壟斷,1946 年后民營險企也能開始參與)。1929 年-1939 年間,日本陷入了發源于美國的經濟危機,日本壽險業也受到了較大的負面影響,而 1939 年二戰爆發后,日本壽險公司又受到了死亡賠付的大幅增加導致現金流出現壓力,因此 1929 年至二戰結束期間日本壽險公司的數量也有明顯下降。此外,二戰前日本壽險業的產品相對簡單,主要以定期和終身壽險、年金保險和養老保險為主,其中同時具有儲蓄和死亡保障功能的養老保險(包括 1920 年后出現的分紅養老產品)在這一階段中占比較高。

日本壽險公司的破產主要發生在 1997 年至 2001 年,期間共有 7 家壽險公司破產。1997 年 4 月,日產生命保險公司破產,此后四年日本的壽險公司進入了集中的破產潮,除了日產生命外另外六家壽險公司也先后破產,包括東邦生命、第百生命、大正生命、千代田生命、協榮生命和東京生命,這幾家破產的的壽險公司大多為相互制保險公司。破產后,這些公司經過重組,均由其他保險公司接手。

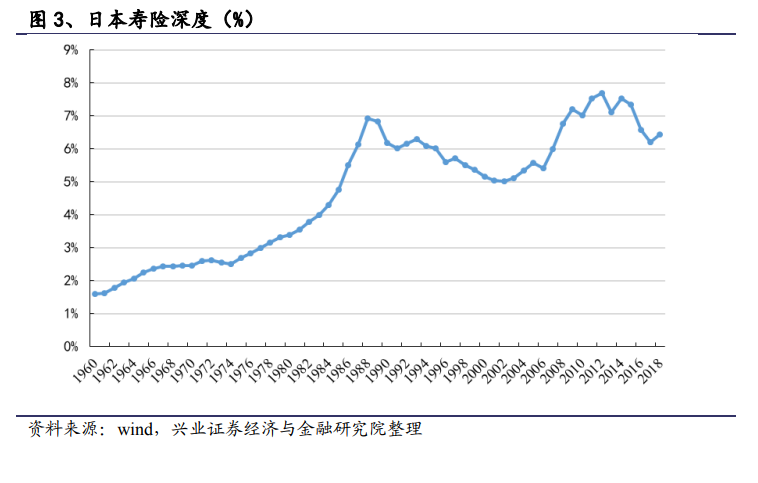

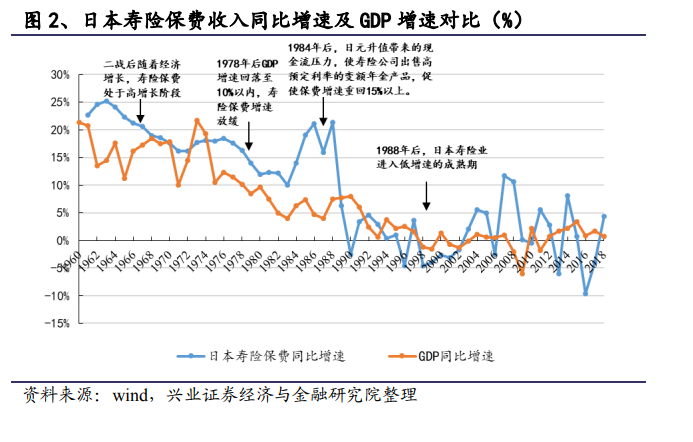

從時間軸看,日本壽險公司的破產發生在長端利率持續下行的后期,同時也是壽險保費進入低增長階段后的 10 年左右。從長端利率看,1981 年前日本十年期國債收益率在 8%左右(1980 年 4 月時候最高接近 10%),1981 年后日本十年期國債收益率開始逐漸下降,到 1987 年日本十年期國債收益率出現跌破 3%的情況,隨后日本十年期國債收益率有所回升,在 1990 年最高回升至 8%以上,但接著又繼續出現持續的較大幅度的下行,到 1997 年日產生命保險公司破產時,日本十年期國債收益率已下降到了 2.5%以下,到 2001 年則下降至 1.5%以下。從保費增速看,日本壽險保費增速從 1988 年后回落至 10%以內,進入低增速階段(1990 年后壽險保費增速基本低于 5%),因此破產潮發生時大約在壽險業進入低增長階段后的10 年左右。