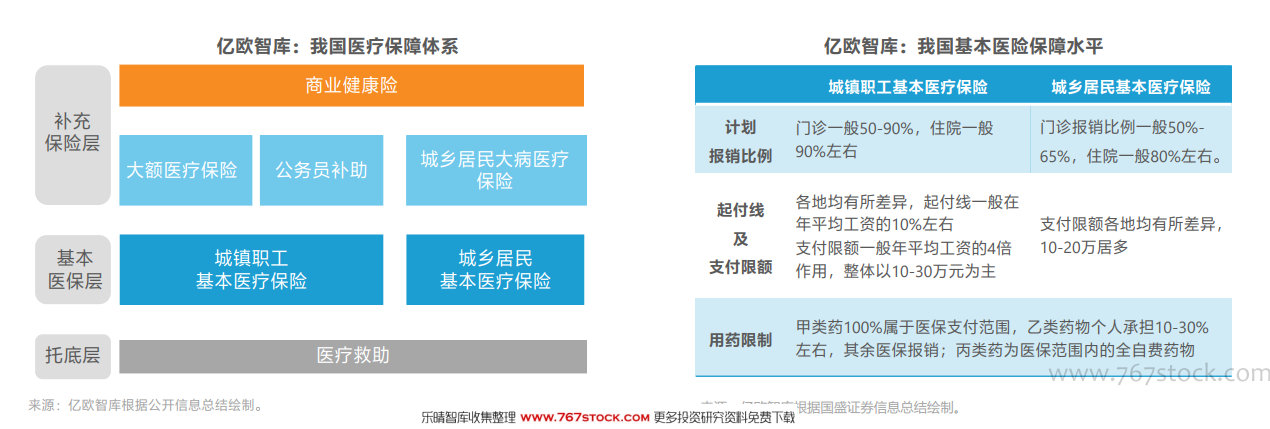

我國基本醫療保險支付能力有限,商業健康險充當補充保障作用。我國醫療保障體系由托底層、基本醫保層、補充保險層等多層次構成。其中,基本醫療保險的保障能力有限。盡管基本醫保的計劃報銷比例可高達90%,但居民的實際自付比例仍較高。根據《2019年全國醫療保障事業發展統計公報》顯示,全國職工醫療保險的住院醫保實際報銷比例為75.6%,個人支付24.4%;而城鄉居民的住院醫保實際報銷比例僅為59.7%,個人自付占比40.3%。同時,我國的醫保基金的支出增速大于收入增速,醫保基金面臨透支。而居民的醫療費用支出持續增加,健康險成為緩解醫療保障支付壓力的重要組成部分。

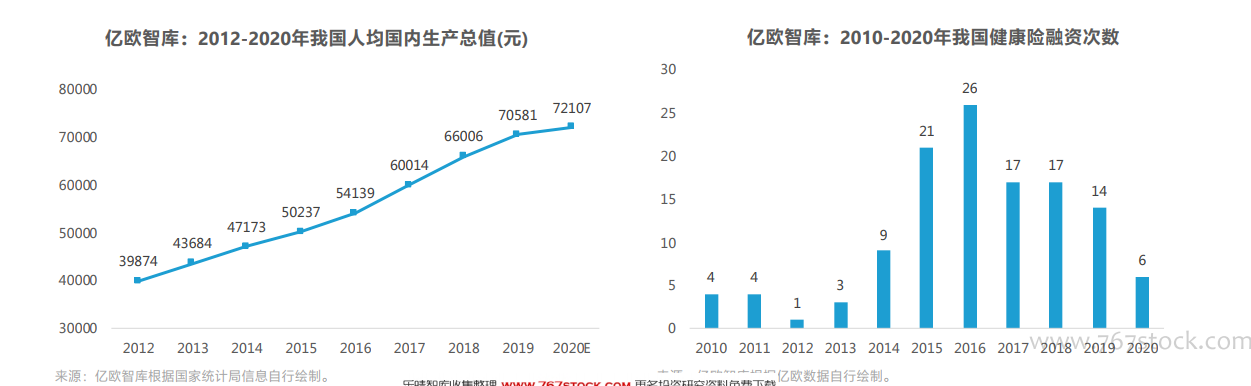

經濟背景:國民經濟水平提升帶動需求升級,以及資本市場對于保險的關注增加,進而促進健康險發展進入快車道。國民經濟水平提升,帶動需求升級: 2019年人均GDP已增至70581元。根據2012-2019年人口數據,2020年人口數量預計為14.09億,人均GDP可達72107元。經濟水平提升,居民對健康險的需求向多樣化、個性化轉變,如提高就診體驗、優化醫療質量等。資本對健康險行業關注增加:根據億歐數據顯示,2009年-2013年健康險相關的融資事件不足5起,且集中在傳統保險公司。2014年后,資本對保險中介的關注度明顯增加,2016年的融資次數達26次。盡管2017年至今資本的熱情有所回落,但對第三方委托管理機構仍較關注。2020年受疫情影響,健康險行業的投資較為分散,數量較少。

社會背景:老年人口患病風險高,更需要被保障,但目前提供給老年的健康險產品極為匱乏。我國人口老齡化問題日趨嚴峻,2019年我國65歲以上人口已達12.74%。老年人口患病率高于其他年齡層,如左圖2003-2018年65歲以上人口慢性疾病的患病率維持在50%以上。伴隨著人口老齡化的進程加速,我國醫療支出壓力將加重。當前,市場上的健康險產品的目標人群集中在標準體,且多數的保險產品限制被保險人的年齡需小于60歲,僅部分醫療意外險產品可覆蓋60歲以上人群。這意味著60歲以上人口面臨著保險缺失,老齡化人口的保障需求未被滿足。