OASDI 制度的發起者是聯邦政府,由聯邦政府統一組織實施管理。OASDI 制度起源于 1935 年羅斯福簽署的《社會保障法案》,其直接管理部門為聯邦政府社會保障署,下設 10 個由社會保障署垂直領導的局、6個服務中心和一個鑒定中心,在全國區域內設具體從事社會保障稅繳納情況記錄、受益資格認定、咨詢以及資金發放的直接服務機構一千多家。所有的資金都是在聯邦范圍內統一調配使用,OASDI 實行全國統籌的制度。

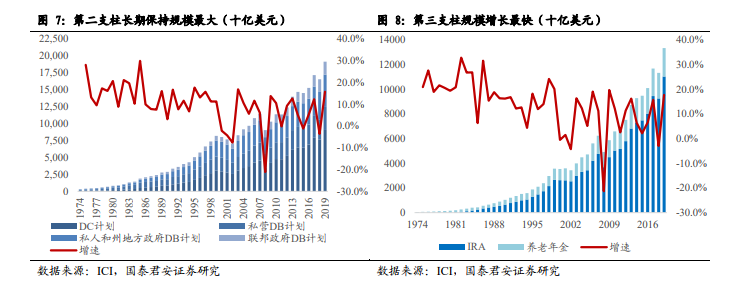

保守的策略帶來管理資金耗盡的風險:目前而言,OASDI 信托基金管理的資金規模在 3 萬億美元左右。但隨著“嬰兒潮”時期人口步入老齡階段,人口老齡化的問題進一步加劇,OASDI 資金將隨著時間推移逐步耗盡。這也是美國大力推廣除第一支柱 OASDI 社會保障體系外,第二支柱雇主養老計劃和第三支柱個人養老計劃的原因。

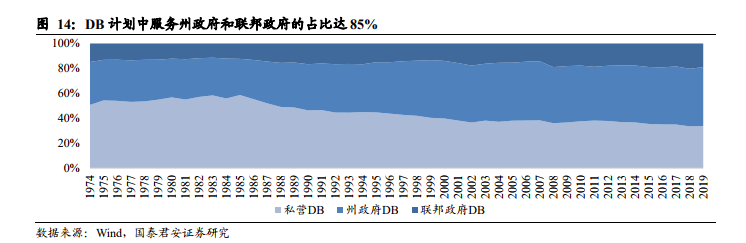

DB 計劃和 DC 計劃按照參與者的不同,可繼續進行細分。DB 計劃中可分為私營企業 DB,州政府 DB 和聯邦政府 DB,較有代表性的是聯邦政府雇員退休金計劃(Basic FERS)和加州公共雇員退休金計劃(CalPERS);DC 計劃可分為服務于公司雇員的 401K 計劃,服務教育和非營利組織的403B 計劃,服務政府雇員的 457 和 TSP 計劃。