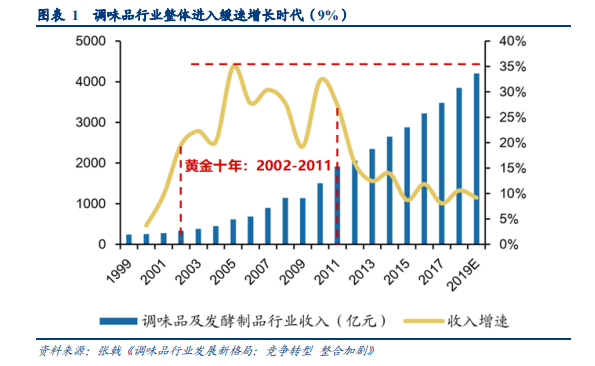

調味品行業整體進入緩速增長時代,企業分化加劇。調味品行業黃金十年從 2002 年到2011 年,高速的時候行業的增長超過 30%,黃金十年的復合增速是在 25%左右。這十年當中誕生了海天、廚邦、李錦記、太太樂等大企業。而隨著行業體量越來越大,平均增速亦有下滑,根據專家判斷 20 年調味品行業的容量是在四千億元左右,結構上看受餐飲業下滑 16%的影響,考慮到 50%的調味品跟餐飲有密切關系,這部分會有下滑,但家庭市場和工業市場,得到了 20%以上的增長,所以 20 年疫情下行業整體差不多持平。

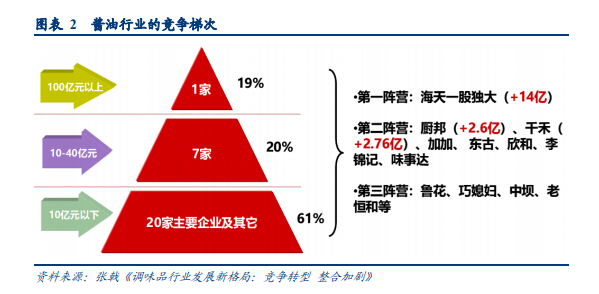

醬油一超多強格局已定,頭部企業領先優勢加大。醬油作為基礎行業最大的品類,也是調味品行業最大的品類,格局已定,新企業進入并做強的機會不大。一是近年來某些區域性企業依靠資本力量高舉高打,但效果不佳。二是去年開始興起的快消式新銳品牌,拿到一輪或兩輪融資,但未來發展挑戰仍較大。第一陣營海天獨大,去年銷售額凈增 14個億,第二梯隊是 10—40 個億,7 家企業,20 年廚邦增加 2.6 億,千禾增加 2.76 億。考慮到區域性醬油企業 1-2 億已屬較大體量,故從 20 年增量看頭部企業搶占了很多區域市場的份額。目前行業 1-10 億區間,能數得出來的品牌不多。一超多強中,一超海天對方向和結構的把握非常好,去年營收增速+12%,比很多腰部企業都增長更快。

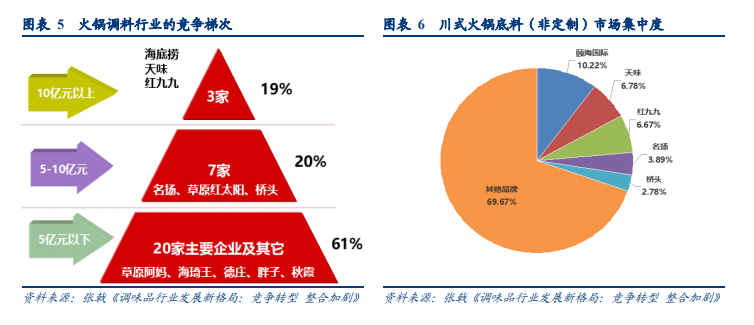

火鍋底料仍處成長中期行業,其中川調集中度不斷提升。火鍋底料第一梯隊 10 個億以上,包括海底撈、天味、紅九九,有 B 端也有 C 端。第二梯隊 5—10 億元包括名揚、草原紅太陽、橋頭,以區域性為主,比如說草原紅太陽是黃河以北是主流,橋頭是西南地區,名揚也是西南為主,逐步轉向華中。5 億以下就是區域性的企業,草原阿媽、海琦王、胖子、秋霞等,競爭力仍較弱。所以雖然火鍋調料仍處成長中期,熱度較高,但能夠有系統化市場運營能力的企業不超過 5 家,行業機會仍然較大。而內部看川調集中度不斷提升,CR5 達到 30%,分別為頤海國際、天味、紅九九、名揚、橋頭。其中最有競爭力的是全國性企業頤海國際和天味,其它企業以區域性為主,其核心的驅動力來源于產品,市場運作比較粗放。