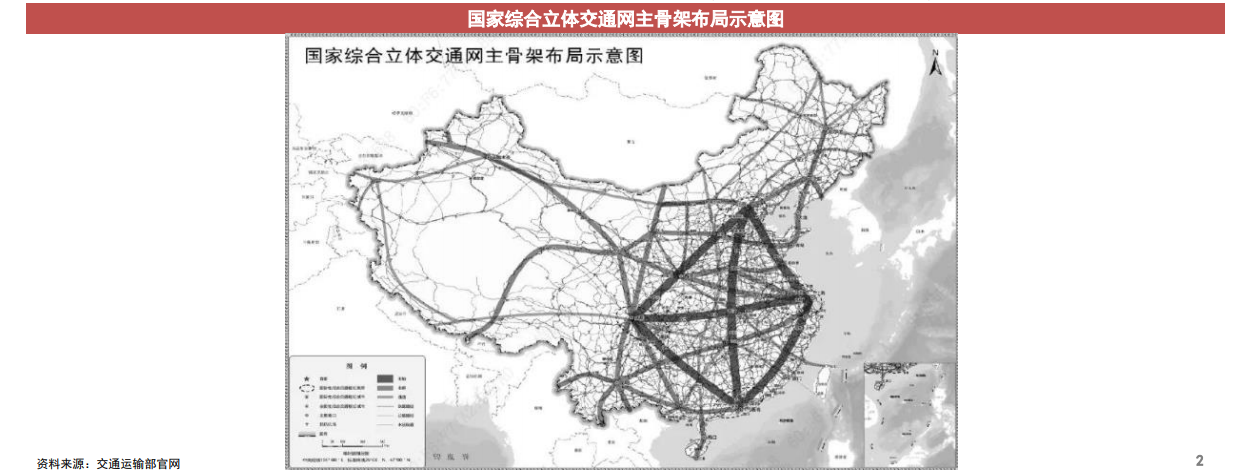

跨越式發展打造全球最大運營網絡,但仍處建設期。我國鐵路、公路迎跨越式發展,高鐵及高速公路通車里程全球第一,但仍處建設發展期。2020年末鐵路通車里程14.6萬公里,其中高鐵3.8萬公里,高鐵運營里程為其他國家兩倍。同時截至2019年末高速公路通車里程14.28萬公里,30年快速發展推動運營里程全球第一。《國家綜合立體交通網規劃綱要》提出2035年高鐵里程升至7萬公里,鐵路升至約20萬公里,高速公路16萬公里。

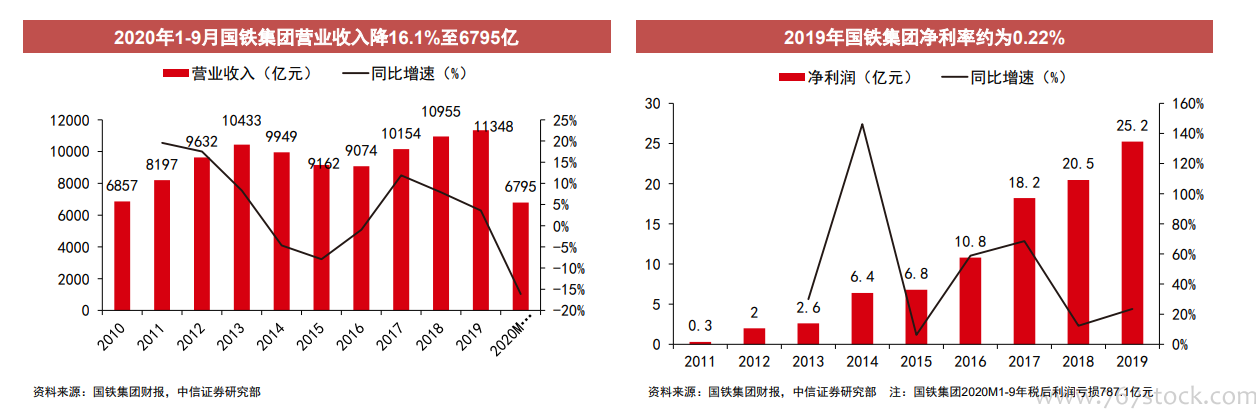

公益性定位疊加行業管制,鐵路盈利能力偏弱。公益性定位疊加行業管制,鐵路主業盈利能力偏弱,2019年凈利率近0.22%。2019年國鐵集團營業收入同增3.6%至1.13萬億、2020年1-9同比降低16.1%至6795億。2019年稅后利潤同增23.4%至25.2億,凈利率約為0.22%,延續微利狀態,相較同期美國、日本鐵路運輸行業平均凈利率12%、7%,盈利能力存在較大提升空間。受疫情影響2020年1-9月虧損787.1億。

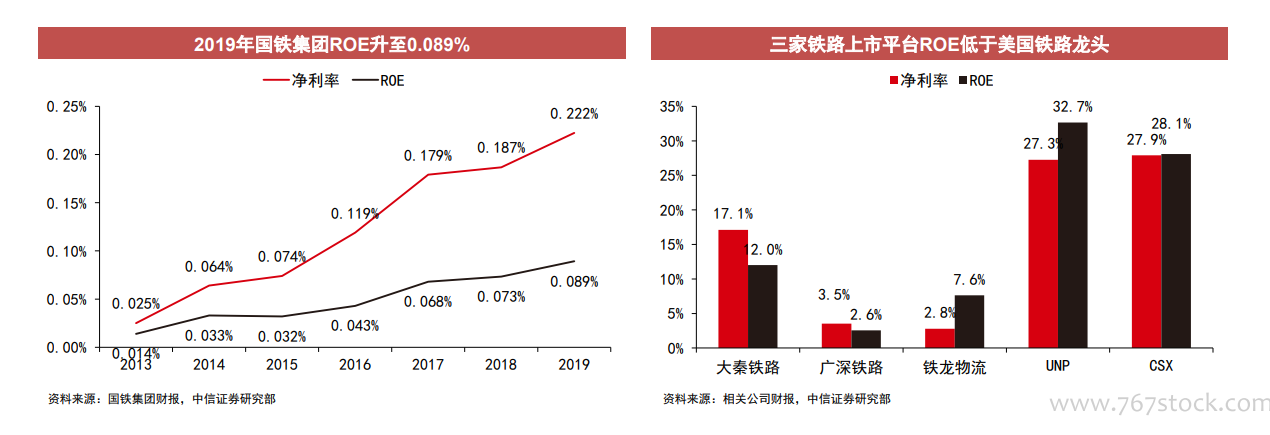

既有融資模式亟需改變,公募REITs提供新的融資途徑。鐵路運輸整體ROE小于1%,存在較大提升空間。2019年國鐵集團ROE升至0.09%,相比美日仍較低。2019年大秦鐵路、廣深鐵路和鐵龍物流ROE為12.0%、2.6%和7.6%,相比美國鐵路龍頭UNP、CSX存較大提升空間,預計主要受盈利水平和資產周轉率影響。鐵路改革加快,未來經營機制有望進一步靈活,內部管理可改善空間較大,利好長期ROE的提升。