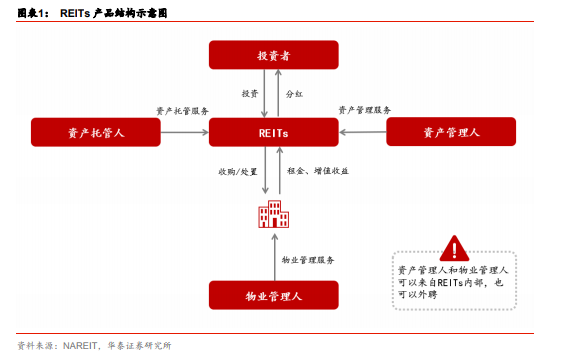

房地產投資信托基金(REITs,Real Estate Investment Trusts)是以發行股票或收益憑證的方式募集投資者的資金,由專門管理機構進行不動產投資和運營,并將租金和不動產增值收益按比例分配給投資者的一種公司型或契約型基金。本質上來看,REITs 是將不動產產生的穩定現金流在資本市場證券化,連接資金供給方和需求方,從而實現資源整合與跨期配置的重要手段。

REITs 起源于 20 世紀 60年代的美國,期間稅收制度革新驅動美國 REITs 發展。1956-1959年美國陷入二戰后的第三次經濟衰退,不動產市場成為聯邦政府拉動投資、提振經濟的重要選擇之一,但傳統的融資渠道短期內不足以支撐不動產投資所需要的大量資金。為了吸引增量社會資本進入不動產市場,1960 年聯邦政府先是通過《房地產投資信托法》(RealEstate Investment Trust Act of 1960)針對 REITs 制定了明確的標準,又通過《國內稅收法》(Internal Revenue Code of 1960)豁免了 REITs 主體分紅部分的所得稅,從而解決了 REITs 和投資者層面雙重征稅的問題。此后,美國 REITs 規模開始緩慢擴張,而幾個重要事件的出現加快了 REITs 的擴張速度:1986 年:聯邦政府頒布《稅收改革法》(The Tax Reform of 1986),一方面允許設立公司型 REITs,允許 REITs 由內部管理人進行投資決策,結束了 REITs 只能被動持有不動產的歷史,為 REITs 進行主動管理打下基礎,突出了 REITs 的權益屬性;另一方面限制了合伙制房地產企業利用加速折舊會計處理的避稅行為,使得 REITs 的稅收優勢更加凸顯。在此之后,根據 NAREIT 的數據,權益型 REITs 的比例由 1986 年的 44%一路增長至 2000 年的 97%,此后常年保持在 90%左右,成為美國 REITs 市場的主流產品。

根據投資對象的不同,REITs 可以分為權益型、抵押貸款型和混合型三類。權益型 REITs投資對象為商業物業、寫字樓、長租公寓、公共基礎設施等不動產或項目公司股權,收入來源為租金和物業增值。抵押貸款型 REITs 類似扮演金融中介的角色,利用所募集的資金發放房地產抵押貸款,或是購買抵押貸款支持證券。混合型 REITs 則是權益型和抵押貸款型 REITs 的綜合體。根據 NAREIT 的統計,2018 年末美國超過 90%的 REITs 為權益型。