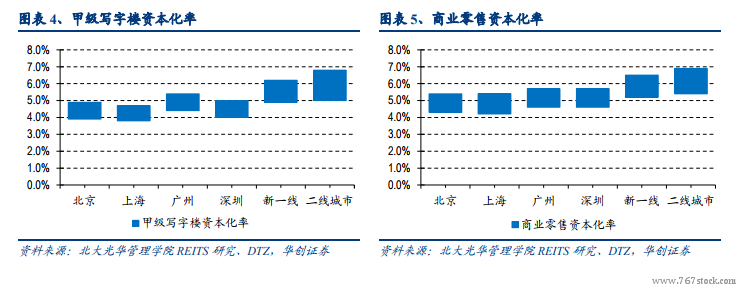

在商業不動產的交易中,資本化率(Cap rate)體現了物業運營凈收入(NOI)與價值之間的關系,也就是 Caprate=NOI/Market value,衡量的是投資者對于租金收益回報的要求。商業地產的α來自 NOI,一二線城市核心區域的購物中心或辦公樓租金會更加穩定;β則來自 Cap rate,會受到無風險利率和風險溢價的影響而變化。從 Cap rate 來看,一方面,根據北大光大管理學院的《商業不動產資本化率調查研究》,2018 年北上廣深商業零售物業資本化率為 4.4%-5.6%、甲級寫字樓資本化率為 4.0-5.0%,也就是說買家愿意以 NOI 的 18-25 倍來購買一線城市的辦公/零售資產。另一方面,領展房產基金公布旗下所有物業的 Cap rate,其中北上廣深的 5 宗零售物業區間為 4.25-4.75%,實操中也有所佐證。

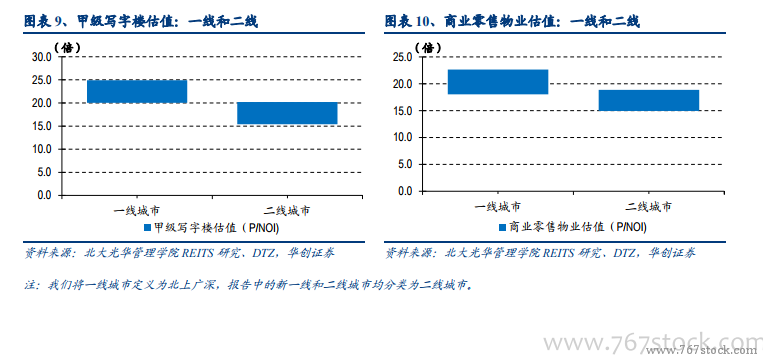

我們可以將 1/Cap rate 理解為某宗商業地產的資產的估值。總體來看,一二線辦公/零售物業的 Cap rate 區間在 4.0-6.7%,對應的 P/NOI 在 15-25 倍。而業內經營層面優質辦公或零售地產的 NOI 率約 60%,扣折舊攤銷前的凈利潤率約 30%,也就是說 NOI 對應凈利潤有 2 倍的關系。那么一二線辦公/零售物業對應的資產 PE 在 30-50 倍。分業態來看,經營狀況良好的一線/二線城市辦公樓的 Cap rate 為 4.0-5.0%/5.0%-6.5%,其對應的 P/NOI 分別為20-25 倍、15-20 倍;對應資產 PE 估值在 30-50 倍。而經營狀況良好的一線/二線城市商業零售物業的 Cap rate 為4.4-5.6%/5.3%-6.7%,其對應的 P/NOI 分別為 18-23 倍、15-19 倍,對應資產的 PE 估值在 30-46 倍。

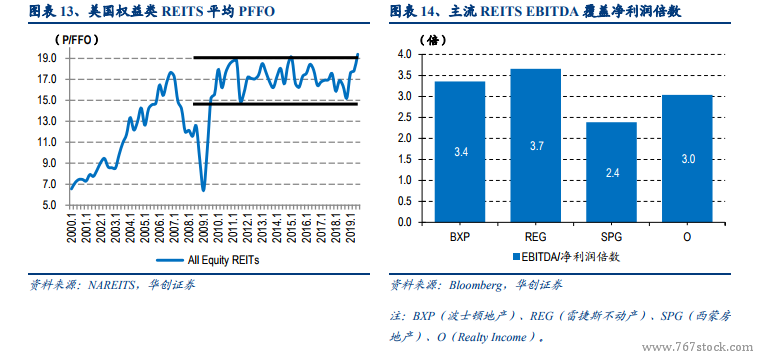

美國權益類 REITS PFFO 15-19 倍,其中近年辦公類 14-18 倍、零售購物中心類 10-16 倍。美國 REITS 必須至少將 90%的應納稅收入分配給投資人,分紅比例也一般會基于 FFO 來比較,即 FFO PayoutRatio;衡量 REITS 運營效果的指標是 FFO,因此 REITS 估值一般會用 PFFO 來估。上文已經提到,國內優質物業一般運營層面的凈利潤是 EBITDA 的一半,因此 PFFO 的 2 倍可以認為是對應 PE 估值。從國外 REITS 來看,BXP(Boston Property,波士頓地產)、REG(Regency Centers,雷捷斯不動產)、SPG(Simon Property,西蒙房地產)和 O(Realty Income)的 2011 年至今的平均 EBITDA/凈利潤的倍數分別在 3.4、3.7、2.4 和 3.0 倍。但是考慮到 REITS是公司層面的凈利潤,并且由于 REITS 經營過程中物業置換比較常見,所以后續我們還是按照國內 PFFO 的 2 倍對應到 PE 估值層面。