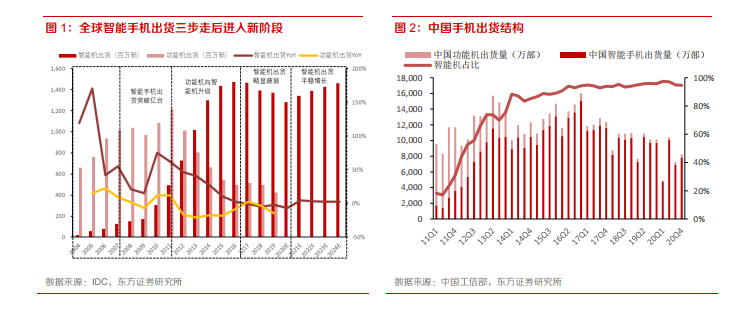

智能手機經歷“起步-爆發替代-出貨疲弱”三步走后有望進入平穩增長新階段。2007 年全球智能手機出貨量突破億臺;2010 年智能機開啟對功能機的替代,尤其是 2010-2011 年出貨量增速維持在 60%以上高位,滲透率從 2009 年的 15%快速提升至 2014 年的 66%,并于 2013 年首次超過功能機出貨量;此后年出貨增速放緩,進入平穩增長期,2019 年滲透率已達 76%。中國市場智能手機出貨滲透率截至 2020 年 12 月底占比已達 96%。近年來隨智能手機質量提升,換機周期延長,智能手機整體出貨略顯疲弱,5G 產品的出現有望拉動智能手機出貨恢復溫和增長,IDC 預測 2021年全球智能手機出貨量將同比增長 4.4%至 13.4 億部左右,2020-2024 年 CAGR 約 3.4%。

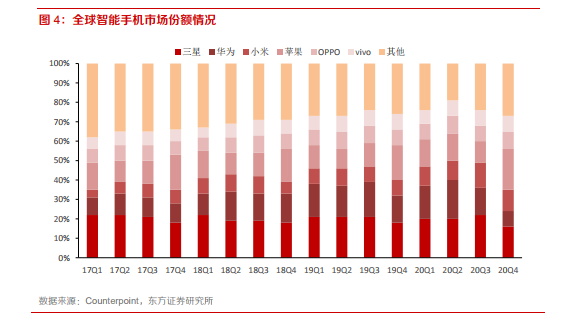

全球智能手機主要廠商幾經變更,正形成 MOVAS 五家企業主導的格局。自 2007 年起蘋果推出初代 iPhone,同時三星發力智能手機業務,諾基亞長達超十年的世界第一地位受到沖擊,智能手機市場份額在 2011 年發生斷崖式下跌,自此退出全球智能手機主流廠商隊列。2012 年后,中國品牌 HMOV 加速崛起,全球布局,發展至今與蘋果、三星共同成為智能手機市場領軍企業。華為受美國制裁影響,2021 年出貨量和份額可能會大幅下滑。

隨智能手機市場集中度不斷提升,各龍頭廠商全方位強化自身實力。目前智能手機市場主流廠商多有資金或技術實力布局多產品線覆蓋不同價位、研發針對性功能及同時布局線上線下市場,如以互聯網銷售起家的小米不斷加快線下門店擴張,而低線城市具明顯實體店數量優勢的 vivo 利用 iQOO系列產品進軍線上市場,OPPO 所屬歐加系設立 OnePlus 和 Realme 針對線上、中高端及海外市場,蘋果也推出 SE 系列拓寬價位覆蓋范圍。