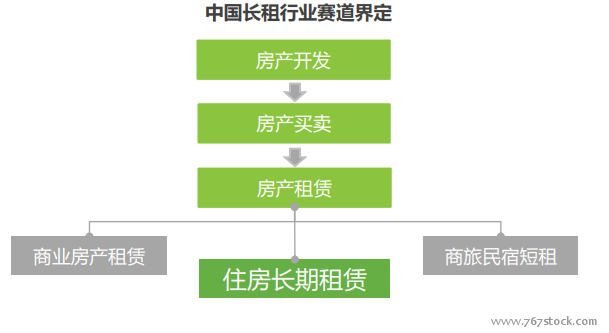

長租行業是房產市場發展長效機制中的重要一環。相比于房產買賣,房產租賃在房地產市場當中是一種更靈活的流通方式,有助于房產資源的高效利用。在本次研究中,研究對象聚焦于可用于居住用房的長期租賃行業以及相關領域(報告中后簡稱長租行業),是當前中國房產租賃市場中的主體類型,也是關乎國計民生的居民住房問題的重點解決途徑之一。在現階段,貫徹國家“房住不炒”的指導方針,長租行業的規范化發展有助于推動中國房地產開發業轉型升級、減緩房產供需矛盾,改善城鎮居民的居住狀況并且完善中國住房供應體系,多角度保障不同群體的住房需求,促進房產回歸其居住屬性。長租行業已成為中國房產市場平穩健康發展長效機制中的重要一環。

中國長租行業正值快速發展期,與發達國家相比仍有差距。中國的房地產市場一直以來以房產銷售作為核心,隨著以一二線城市為代表的核心城市從房產增量時代向存量時代傾斜,過去長期以市場自發運作為主的住房租賃領域,展現出巨大的行業調控價值。自2015年以來在“租售并舉”與“租售同權”的探索與推進下,中國長租行業進入了在政策帶動下的加速推進時期,但與美國等城市化充足的發達國家相比,在房產交易中的租房規模占比、房屋租賃比例、租金回報率以及長租服務體系的成熟化等多種維度上,中國的長租行業仍有較大差距。以現有行業發展現狀為基礎,預計在2025年之后,中國長租行業有望進入初步成熟期。

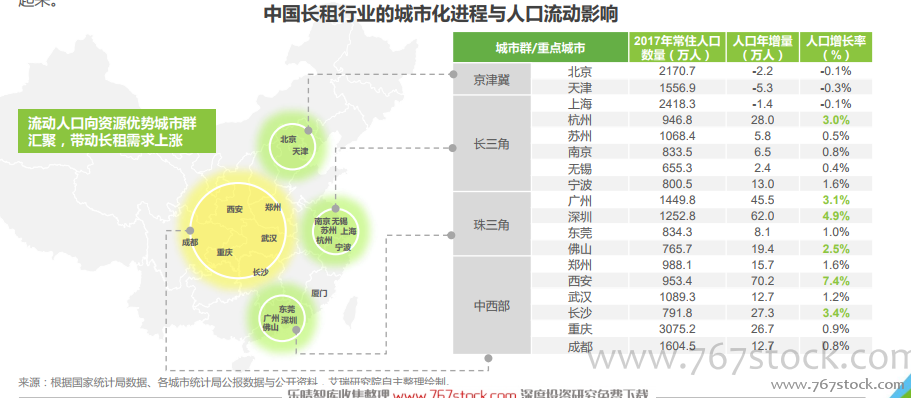

流動人口向資源優勢城市群匯聚,長租行業被迅速激活。從宏觀層面來看,中國租房市場與城市化進程和人口流動兩大因素高度相關。發改委數據顯示,中國的城市化率在2017年底提升到了58.5%,城市人口已超過8億,預計2030年城鎮化率將會達到70%,在未來的十余年仍將是中國城鎮化步伐加大的時期。城市化的加速往往伴隨著勞動力資源的重新配置,截至2017年底,全國流動人口規模約2.44億人,逐漸向沿江、沿海、沿交通節點等地區聚集,特別是三大都市群和中西部省會城市,開始憑借其就業機會、教育和醫療等優質資源,吸附住越來越多的勞動人口流入。而在大量的住宿需求的帶動下,人口流入型城市的長租行業迅速被激活,快速發展起來。

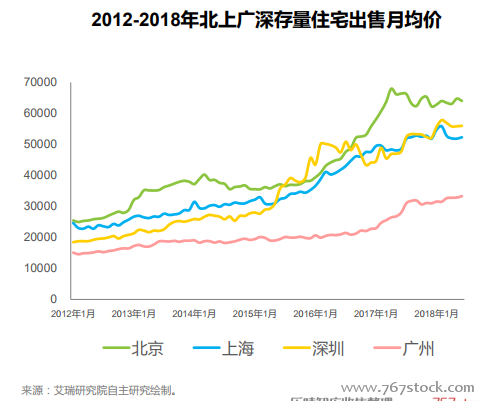

核心城市的高房價與限購限貸使租房成為新市民的初始優選。以北上廣深為代表的資源優勢城市繁榮發展的同時也陪隨著房價的飛漲,為了抑制房價的不理性膨脹,敦促房產市場回歸理性,自2016年四季度開始,全國累計73個城市進行了房產調控,出臺了135條限購政策,176條限貸政策,調控力度極大。然而從城市流動人口、尤其是年輕人群角度來看,資源優勢城市的房價仍然不低,且又有不同規則的限購政策;在購房資金和城市資歷的雙重門檻下,租房成為新晉市民的初始優選,且租房周期有延長趨勢。

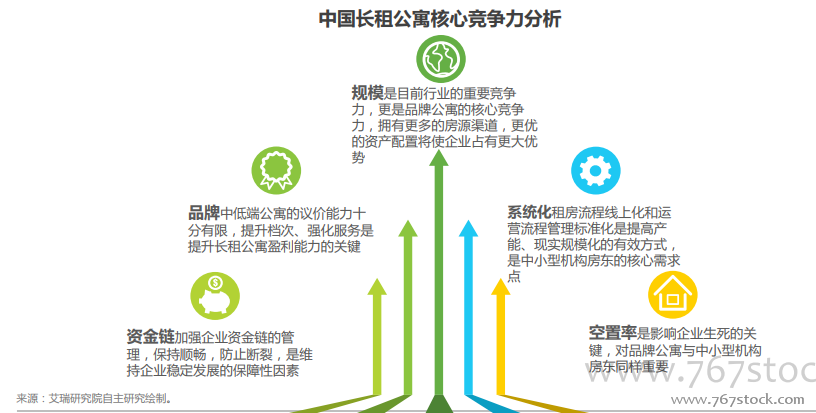

長期市場自發運轉,管理、服務與信用體系整體缺失。中國傳統租房行業長期處于市場自發運行的狀態,行業整體缺失標準化的行業規范體系,中間主要的發展困境表現為:1)住房空置率偏高,房源多而分散,在房源端缺乏有指導標準的管理體系和標準化的房屋規格,房源與日漸多樣化的租房人群之間長期處于匹配度不高的狀態;2)租房行業以中介服務為核心主體,缺失配套的租房服務體系,同時由于規范性不足,導致信息不對稱、租住的撮合效率低,且有哄抬房租、強迫交易等“黑中介”問題屢屢發生;3)用戶體驗長期沒有得到足夠重視,遭遇“黑中介”往往缺乏反饋通道,維權效果差,租房過程缺失有效的信用評價體系; 4)本質上為信息資源出售的傳統中介收費模式在互聯網信息時代已日漸陳舊,需要向服務型收費模式創新轉變。