租車行業方興未艾,神州租車優勢盡顯

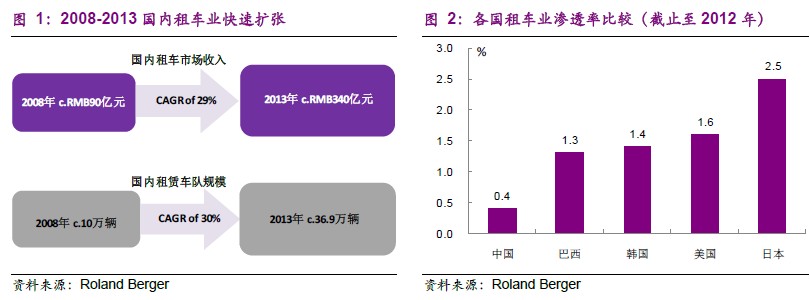

近幾年,中國汽車租賃行業發展勢頭強勁。2008-2013 年,國內租車市場收入和車隊數量的年復合增長率高達29%-30%,但租賃汽車的滲透率依然遠遠落后于同期其他的新興及發達市場。我們認為,在消費升級、互聯網、”本本族”和公車改革的驅動下,國內租車市場的增長前景依然廣闊。作為行業領軍者,神州租車具有較強的上下游議價及動態定價能力;公司在規模經濟、移動端貨幣化能力、以及線下車源/牌照方面具有明顯的優勢。我們預計公司短租單車的凈利率可達c.25%,前景可期。

產業鏈延伸,專車帶來明顯的協同效應

神州租車于2015 年1 月通過與UCAR 優車科技的合作,正式進軍專車市場,目前持有UCAR c.9.85%的股權。我們認為,移動出行O2O 通常滿足于一天內的隨機或遠途/特殊出行需求,與租車的市場定位和用戶需求不同。專車業務的延伸有望為公司傳統的短租/長租業務創造豐富的產業鏈機會,協同效應明顯。目前,公司主要以長租的方式給UCAR 提供專車營運車輛;我們預計在專車協同下,長租單車的凈利率可達c.28%(vs 傳統長租凈利率的c.6%-7%),盈利增長潛力巨大。

專車市場競爭激烈,政策紅利下神州專車模式占優

專車定義為網絡預約出租汽車經營服務。我們預計在交通部嚴苛的私家車轉換條件下,專車需求至少為目前供應量的c.1.5x-2.5x,預計2015-2018E專車市場的年復合增長率達c.33%。與平臺類公司相比,神州專車的業務模式與差異化定位更為精準,受到的監管壓力相對有限。我們認為神州專車的業務模式長期占優;預計其4Q16E 有望盈虧平衡,4Q17E 凈利率有望接近c.20%。