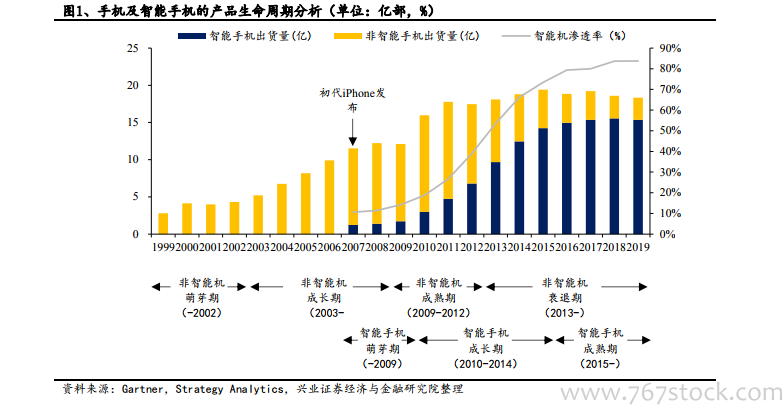

智能手機全球市場年市場規模 3.1 萬億元,中國市場規模 0.8 萬億元。根據 IDC統計,2019 年全球智能手機出貨約 13.9 億部,總體市場規模約 4403 億美元,約合 3.1 萬億人民幣;國內智能手機出貨 3.72 億部,市場規模 8258 億元;均價約為2220 元人民幣。以全球 32 億智能手機用戶數估計,每年約 43.4%的用戶會進行換機,推算平均換機周期為 2.3 年。目前智能手機已經進入成熟階段,出貨量緩慢下滑,但 ASP 略有提升。在智能手機替代品出現前,預計整體市場規模基本穩定。

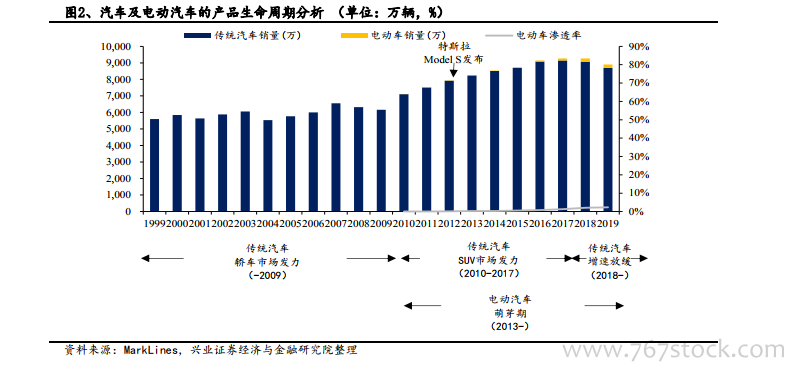

當前全球電動汽車的市場規模約 0.3 萬億,遠期全球市場規模約 5.4 萬億。2019年,全球電動車銷量 208 萬輛,中國電動車銷量 106 萬輛。我們以單車均價 15萬人民幣估算,全球市場規模在 3122 億元,中國市場規模在 1593 億人民幣。遠期來看,假設 2030 年電動車達到 40%滲透率(假設 2030 年全球汽車銷量 9000萬輛,國內汽車銷量 3000 萬輛),單車 ASP 15 萬元來估算,全球電動車市場規模約 5.4 萬億元,國內電動車市場空間 1.8 萬億元。

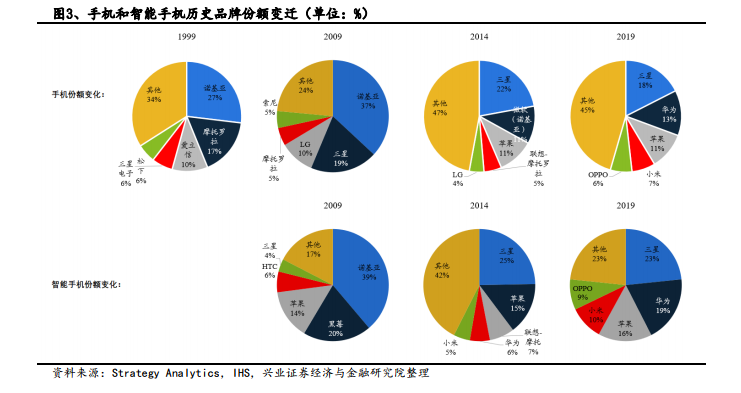

手機的市場競爭格局變遷:集中到分散再到集中。1)多數傳統手機時代的王者在智能手機時代銷聲匿跡。1999 年的手機出貨量前五大龍頭:諾基亞、摩托羅拉、愛立信、松下、三星電子,除三星外全部在智能手機時代落敗。2)傳統龍頭也可以成為新龍頭。如三星在傳統手機時代有一定份額,在智能手機時代晉升為全球龍頭。3)傳統品牌被收購后也未有好的表現。如諾基亞被微軟收購,摩托羅拉被聯想收購,品牌實力繼續走下坡路。4)智能手機品牌份額早期集中,中期分散,后期再集中,符合產業發展生命周期規律。發展過程中品牌份額持續洗牌,早期的王者不一定能笑到最后(如諾基亞、黑莓、HTC 的失敗),新銳品牌也有潛力迅速崛起(如華為、小米、OPPO、vivo)。