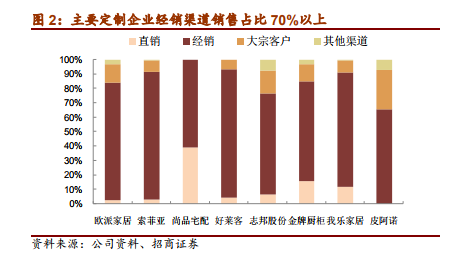

中國區域分級市場決定了經銷模式對于家居行業的重要性。據國家統計數據,截止 2018年 06 月 19 日,全國共有 3185 市縣,地市 334 個,縣區 2851 個。由于國內各級地市縣區數量眾多、且各地消費習慣差異分化,使得家居企業難以在全國范圍內開設大量管理難度大、經營成本高的直營門店,而相對輕資產、對本地資源熟悉、靈活度更高的經銷模式逐步發展成為家居企業最為主要的銷售渠道。

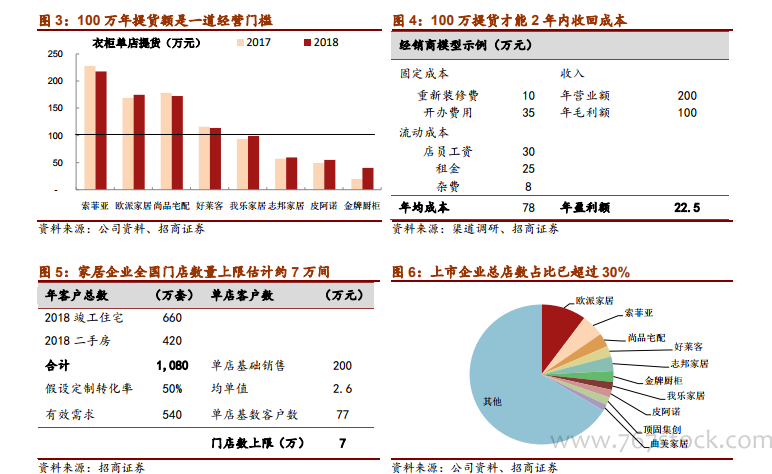

龍頭企業經銷門店數量天花板逐步見到。以定制衣柜為例,從上市家居企業 2018 年年報數據來看,僅索菲亞、歐派家居、尚品宅配、好萊客的平均衣柜單店提貨額超過了100 萬元,我樂家居也基本達到接近 100 萬元的水平。而對比其他企業,由于多數公司均是自 2017 年上市后才全面發力衣柜業務,因此其單店提貨額與 100 萬元仍有較大差距。而據我們測算,以典型經銷單店的盈利分拆來看,年提貨額 100 萬元才能基本保障經銷商 2 年內收回投資成本。結合 2018 年地產交易數據,我們假設定制轉化率 50%、均單值 2.6 萬元,則對應得到經銷門店數量上限約為 7 萬家,其中上市家居企業 18 年門店總數約 2.1 萬家,經銷渠道數量占比已超過 30%。

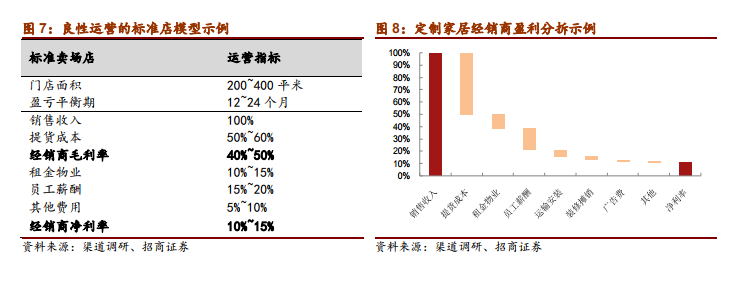

定制行業“按單生產、無法壓貨、重服務”的特點,也決定了廠家與經銷商的制衡關系。在連年租金、人工等成本持續上漲的背景下,隨著近年定制行業競爭快速惡化,經銷商利潤率普遍有所下降。而由于家具企業對經銷渠道的較高依賴,且定制行業均根據訂單內容組織生產,直營店或經銷商不需要提前儲備庫存商品。此外,從經銷商的盈利分拆模型來看,租金物業、裝修攤銷、廣告費等固定成本合計占銷售比重不到 20%,而變動成本員工薪酬、運輸安裝費用合計占銷售額比重就達 20%以上。因此,由廠家主導的降價策略難以在終端有效全面落實。