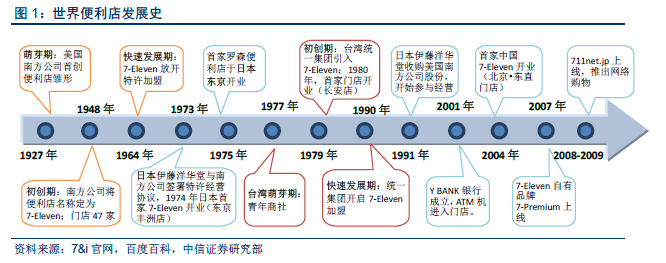

消費升級與人口結構共同驅動:小時代到來,便利店興起。便利店指以滿足即時性商品或服務為主的小型零售店,具有距離 / 購物 / 時間 / 服務的便利性。日本和我國臺灣經驗顯示,人均 GDP 提升、人口老齡化、家庭小型化是便利店建設的主要驅動因素。高毛利、快周轉、高費用是其財務特征:由于低價格敏感性和以食品為主的品類結構,便利店毛利率高于其他業態(國際便利店: 30%-36% ,國內紅旗連鎖: 26%-27% );小體量、食品高占比帶動存貨快速周轉( Lawson 、 7-Eleven 日本在 9.4-15.1 天);租金、人工、資本開支是主要費用構成項;凈利率與其他業態無顯著差異。

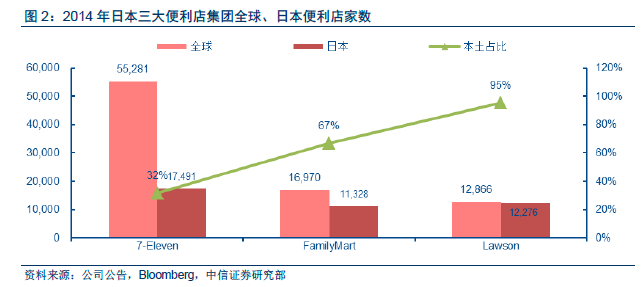

核心要素:連鎖規模、控貨能力、增值服務。單店小體量決定了便利店必須連鎖發展獲取規模效益,放開加盟是國際便利店通行之路: 2014 年,7-Eleven 加盟店家數占比 90.8% ,銷售額占比 73.4% 。供應鏈是便利店運營核心,規模直采、原創商品(包括中央廚房)、“少批量、多批次”供貨能力及“多溫帶倉配”是低價高質商品關鍵。增值服務包括金融類、功能類、廣告類等,有助于提升客流粘性,通過沉淀資金、傭金、廣告變現。

中國便利店:增速高,集中度低,區域差異較大。消費升級、人口變遷、去中心化催生景氣需求。便利店業態增速位居各業態之首( 2014 年: +9.4% ;預計 2015-19 年增長中樞: +10% )。消費升級、老齡化與家庭結構啞鈴化、消費去中心化帶動社區便利店成為產業聚焦方向,資本進入亦活躍。中國便利店 2014 年 CR4 為 31.4% ,而我國臺灣和日本便利店 CR4 分別高達92.1% 和 90.5% 。外內資深耕區域差異大:外資以重點布局京津 / 長三角 / 珠三角 / 重點城市;內資在各省市密集布點,呈現區域割據格局。盈利能力分化,內資盈利能力整體好于外資便利店:區域密集布點是關鍵,盈利模式以自營差價、加盟管理費等為主。

未來趨勢:龍頭加密整合求規模,深度運營練內功,“互聯網 + ”筑生態。一線及發達省會便利店已接近飽和,存量整合是主旋律;東部縣域、中西部等在消費升級、城鎮化過程中存較大增量空間。內資便利店需強化供應鏈能力,因地制宜優化商品與服務:發達與商務區門店加大日配即食類商品占比,低線門店增加自有品牌等高性價比商品并漸進式增加日配商品。便利店在供應鏈 / 物流 / 客群 / 大數據方面與 O2O 協同效應突出,是“互聯網+ ”重要的入口 / 場景。龍頭將通過便利店整合供應鏈、對接本地消費,構筑社區生活服務生態圈;其盈利模式包括價差 / 流量變現(傭金、廣告費等) /大數據 / 金融等。