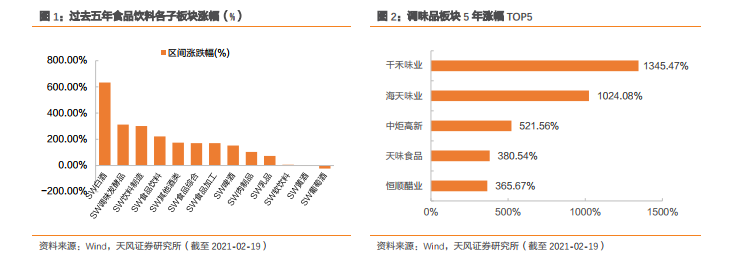

調味品行業近 5 年持續上漲,表現亮眼。在食品飲料各子板塊中,調味品近 5 年漲幅 311.85%,僅次于白酒板塊的 633.55%,領漲其他子版塊。個股層面,千禾味業、海天味業、中炬高新、天味食品等公司近 5 年漲幅分別達 1345.47%/1024.08%/521.56%/380.54%,表現出高回報高成長性。估值方面,近 5 年調味品板塊估值在食品飲料所有子版塊中處于較高水平,且截至 2021 年 2 月 19 日,調味品板塊 PE(TTM)高達 93.18X,處于歷史高位。與估值持續高企對應的是資金的持續凈流入,以北上資金為例,2017 年 6 月-2021 年 2 月調味品行業北上資金占比從 3.16%增長了近一倍至 6.16%,行業受資金青睞度高,推動調味品行業持續發展。

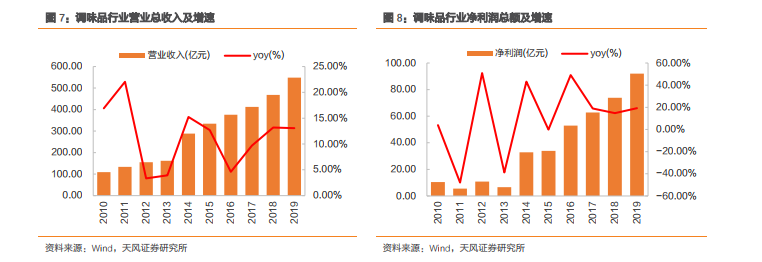

穩健的業績是支撐調味品板塊持續上漲和資金青睞的內在動因。我國調味品行業近 10 年來盈利能力不斷增強,業績表現呈現持續上行趨勢。2019 年行業總營業收入已增至 548.58億元,凈利潤總額 92.07 億元,近 10 年營業收入復合增長率達 19.6%,凈利潤復合增長率達 19.21%。行業整體 ROE 和 ROA 分別由 2010 年的 14.74%/6.70%增長至 2019 年的 20.91%/13.21%,行業整體盈利能力不斷向好。

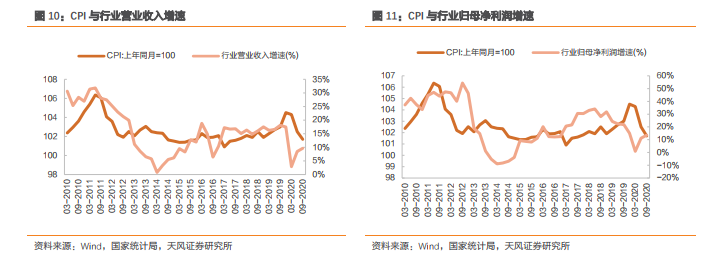

調味品作為必選消費品,具有較強的抗周期性。食品消費是日常生活中的必要性消費,即使在經濟、消費下行時,依然具有穩定性。從餐飲收入上看,近 5 年餐飲收入同比增速持續快于社會消費品零售總額同比增速,呈現出強穩定性。而調味品作為菜肴制作必需品,消費剛性強,通常銷量較穩定,受宏觀經濟周期影響較小,有很強的抗周期屬性。我們選取了 2010-2020Q3 的 CPI 和調味品行業收入同比增速季度數據,發現調味品行業收入同比增速與 CPI 變動方向大致相符。另外,2010-2020Q3 調味品行業收入同比增速始終為正,抗周期屬性明顯。