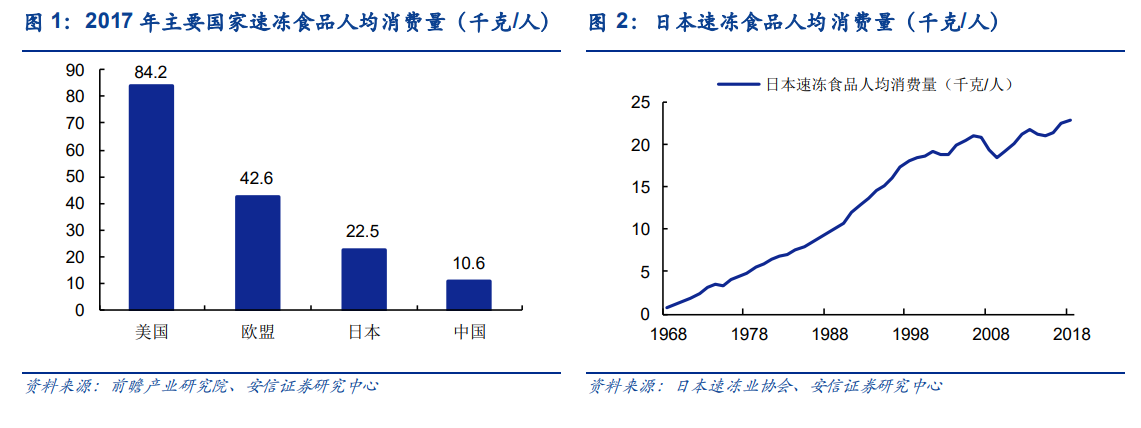

我國速凍食品人均消費量遠低于西方國家及日本。根據前瞻研究院數據,美國是世界上速凍食品產量最大、人均消費量最高的國家,人均年消費量 80 千克以上,速凍食品占食品行業的 60%-70%。日本人均年消費量整體呈上升態勢,2017 年達到 22.5 千克,我國速凍食品人均年消費量為 10.6 千克,僅為美國的 1/8、日本的 1/2。

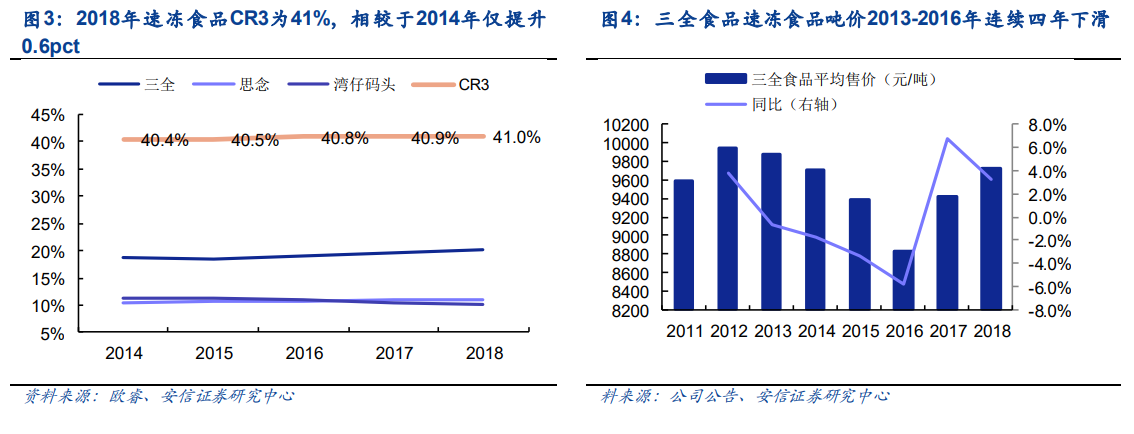

行業集中度提升緩慢,價格戰激烈:由于行業進入門檻低、飲食習慣的地域性,2018 年速凍食品零售端 CR3 為 41%,相較于 2014 年僅提升 0.6 個百分點,行業增速放緩(2014、2015 年規模分別下滑 6.2%、增 4.1%),企業為搶奪市場份額,價格戰激烈,例如三全食品速凍食品噸價 2013-2016 年連續四年下滑。

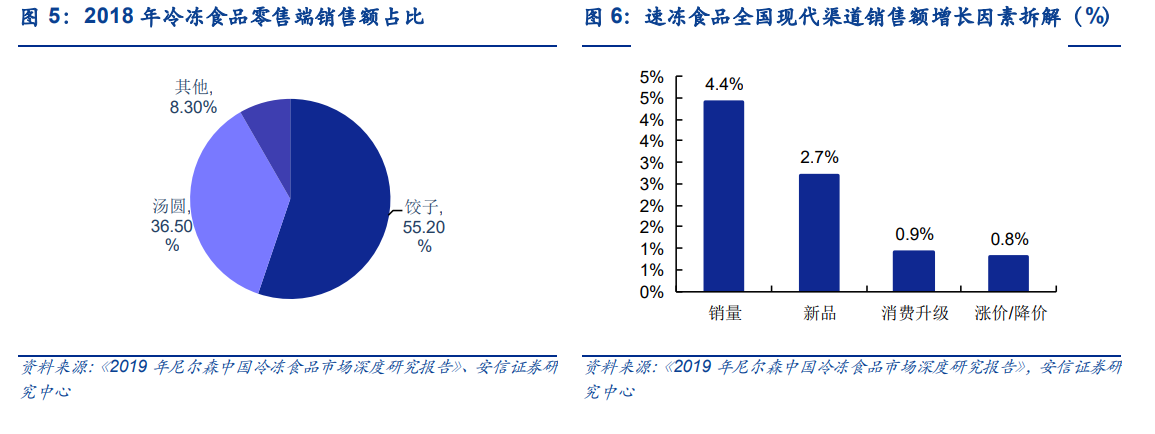

速凍米面制品為零售端主要品類,驅動因素主要為老品銷量增長與品類多樣化。根據《2019年尼爾森中國冷凍食品市場深度研究報告》顯示,零售市場中餃子和湯圓銷售額占比分別為55.2%、36.5%。老品銷量增長為銷售額增長第一動力源,驅動力達 4.4%,企業通過老品創新(新口味、與包裝)等方式促進銷量增長,其次為新品,達 2.7%,一些細分子品類例如火鍋料、創新性面點(流沙包、手抓餅等)增速快,極具潛力。