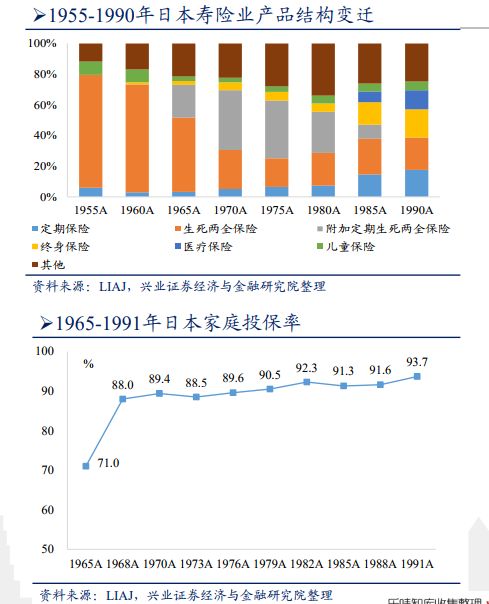

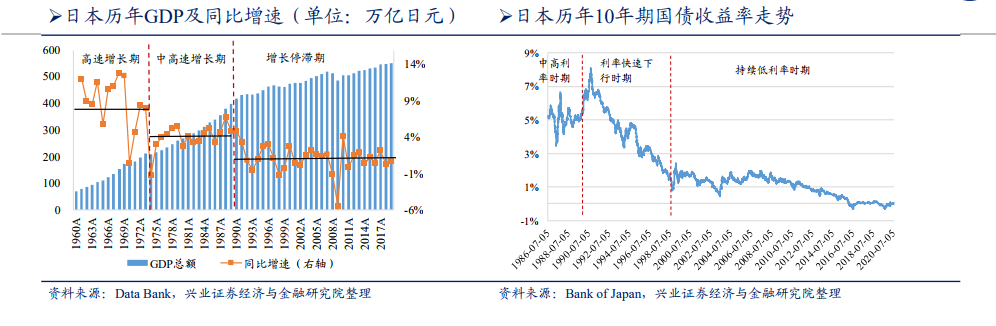

從歷史沿革來看,日本壽險始于明治維新時期,崛起于二戰之后,呈現出明顯的階段性特征。戰后日本經濟分四個發展階段:1945至1953年的恢復發展期;1954-1973年GDP年均增速9%左右的高速發展期;1974-1991年GDP增速4%左右的穩定增長期;1992年至今的停滯增長期。相應地,日本10年期國債收益率階段性特征明顯:1)1990年以前的中高利率時期,長端利率中樞在5%以上;2)1990至1998年為長端利率快速下行時期,從8%以上波動下滑至1%以下;3)1998年至今為持續低利率時期,長端利率在-1%至2%的區間內波動。壽險業與經濟、長端利率、人口關聯密切。

戰后經濟恢復。二戰后日本政府制定“和平憲法”、實施三大民主改革,疊加美國大量投資,1955年日本人均國民生產總值已恢復至戰前水平。此后,日本人均國民總收入從1962年的610美元年復合增長14.7%至1990年的27,810美元。

政策扶持保險業。日本政府于1946年出臺壽險公司新舊業務分離核算業務政策,對壽險公司舊賬戶進行評估,赤字部分由政府補償。核算結束后壽險公司依托新賬戶成立新公司。相互制公司是由保單持有人所有并由持有人選舉董事會領導的,不以盈利為目的的保險公司,公司道德風險較低;且相互制公司本著互助保障的原則,無股東盈利壓力,產品價格較低。為了獲取投保人信任及開拓保險市場、緩解經營困難,彼時日本壽險公司多采用相互制。到1948年,相互制壽險公司由戰后的3家上升至16家。