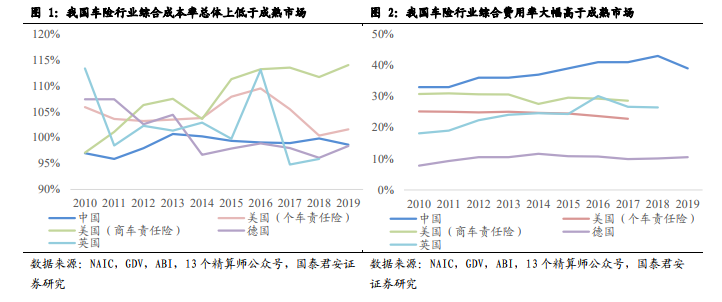

費改思路:保險公司、渠道與消費者的利益再分配。自上世紀 80 年代恢復保險業務以來,市場主體尚處于形成階段,車險作為涉及社會公眾利益的保險產品,費率受行政指導程度較高。在此背景下,我國車險市場呈現兩大主要現象:一是車險行業普遍實現承保盈利,車險綜合成本率普遍優于海外成熟市場;二是渠道費用過高,部分消費者利益由渠道吞噬,行業成本結構尚有改善空間。

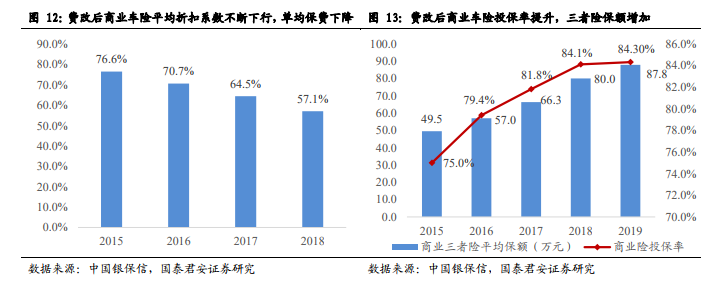

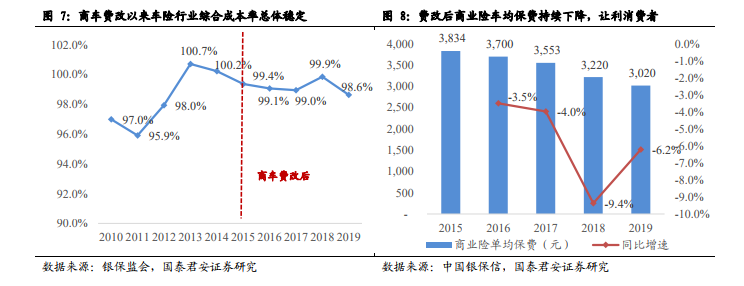

商改結果符合預期,行業承保微利的同時車均保費下降。三次商車費改的結果總體符合監管預期,車險行業維持承保微利,2015-2019 年車險綜合成本率維持在 98.6%-99.9%之間;同時消費者的車均保費呈現下降態勢,2019 年商業車險單均保費為 3,020 元,較 2015 年費改前復合增速下降 5.8%。

車險綜改的核心目標為讓利消費者。盡管商車費改取得階段性成效,但車險發展的深層次問題依然沒有解決。銀保監會副主席黃洪表示,“市場上高定價、高手續費、粗放經營、無序競爭、數據失真的問題仍然存在”。究其原因,商車費改為滿足多方利益制定多重目標,比如,保費規模不能下降、行業不能虧損、中小公司不能破產、保障程度提高、費用率下降、斬斷中介利益鏈條、消費者受益等等,卻在實施過程中出現不同目標間的沖突,整體市場化進程緩慢。