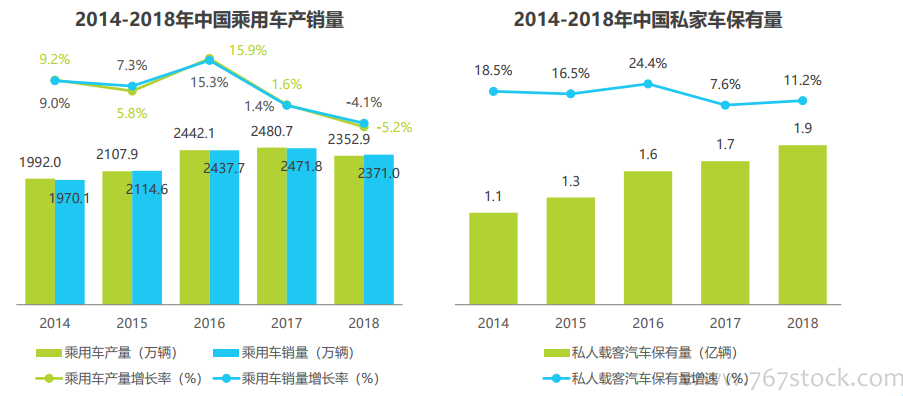

乘用車“存量時代”背景下,二手車行業將迎來更多機會。乘用車是二手車市場的最主要交易車型。2017年起,受宏觀經濟環境與多種市場因素的疊加影響,中國乘用車市場呈現出三個明顯的變化:1.乘用車產銷量增速驟降,甚至出現負增長;2.新車銷售占汽車行業總利潤的比例持續下降;3.私家車保有量在新車銷量不振的情況下有所回調,但仍保持了較高增速。上述變化釋放出乘用車市場開始由“增量市場”向“存量市場”過渡的信號,也意味著二手車市場主體將獲得充分的增長條件——更多的車源供給與更成熟的交易參與者。

二手車市場交易額有望于2019年突破萬億大關。中國二手車市場交易額在過去8年間實現了超過22%的年復合增長率。盡管交易額基數的擴大將帶來增速的下滑,但隨著行業結構的優化,電商渠道的加速滲透,限遷及產權制度影響的淡化和購車人群消費觀念與認知的轉變,二手車交易額仍將持續擴大。另外,政策的積極作用在未來依舊可期:回溯2017年,在遷政策開始解除后二手車市場交易額即迎來34%的漲幅。艾瑞認為,隨著整體車市回歸理性并趨穩,二手車行業也將更好地適應日益規范的市場環境,交易額有望在2019年擴大至萬億量級。

實際交易增長情況未達預期,仍有超過2倍于今的增長空間。盡管2018年中國二手車交易量已達1382萬輛,在創歷史新高的同時保持了較快增速,但相比成熟市場,中國市場有兩大指標差強人意。以美國市場為對照,其新車銷量與二手車交易量之比長期維持在1:2.3以上,中國國尚不足1:0.5。更重要的是,美國二手車交易量與汽車保有量之比穩定在14%以上,而中國僅為5.8%,且這一指標在2018年甚至低于2014年水平。若以2018年數據為基準,中國二手車行業仍有至少2倍于今的增長空間等待各類行業主體開發。