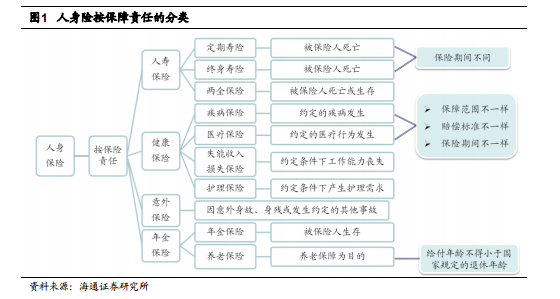

人身保險的設計類型分為普通型、分紅型、投資連結型、萬能型等。1)分紅險是指保險公司將其實際經營成果優于評估假設的盈余部分,按照一定比例向保單持有人進行分配的人身保險。2)萬能險是指具有保險保障功能并設立有單獨保單賬戶,且保單賬戶價值提供最低收益保證的人身保險。3)投資連結險是指具有保險保障功能并至少在一個投資賬戶擁有一定資產價值,而不保證最低收益的人身保險。

健康保險是指以因健康原因導致損失為給付保險金條件的人身保險。健康保險分為疾病保險、醫療保險、失能收入損失保險、護理保險等。1)疾病保險是指以保險合同約定的疾病發生為給付保險金條件的健康保險。2)醫療保險是指以保險合同約定的醫療行為發生為給付保險金條件,按約定對被保險人接受診療期間的醫療費用支出提供保障的健康保險。3)失能收入損失保險是指以因保險合同約定的疾病或者意外傷害導致工作能力喪失為給付保險金條件,按約定對被保險人在一定時期內收入減少或者中斷提供保障的健康保險。4)護理保險是指以因保險合同約定的日常生活能力障礙引發護理需要為給付保險金條件,按約定對被保險人的護理支出提供保障的健康保險。

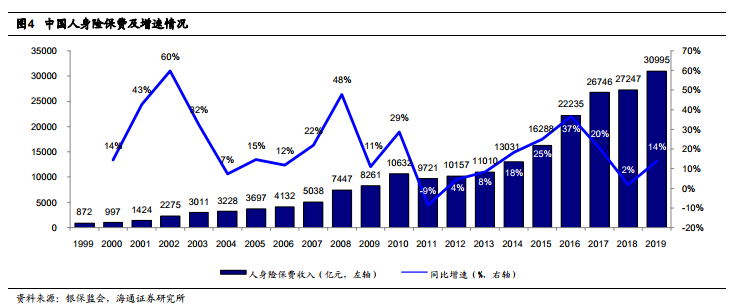

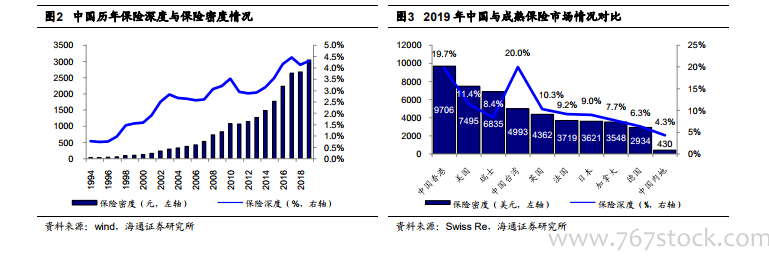

中國保險市場規模不斷擴大,保險密度和保險深度均有明顯提升,但相比其他成熟保險市場差距仍然較大。2019 年中國保險市場原保費收入達 4.26 萬億元,資產總額達20.56 萬億元,保險密度和保險深度分別為 3051.06 元、4.30%,相比 1994 年的 31.55元和 0.77%有著顯著提升。但根據瑞士再保險數據,2019 年中國大陸保險密度為 430美元,僅相當于美國的 6%、中國香港的 4%,保險深度僅相當于美國的 38%、中國香港的 22%。