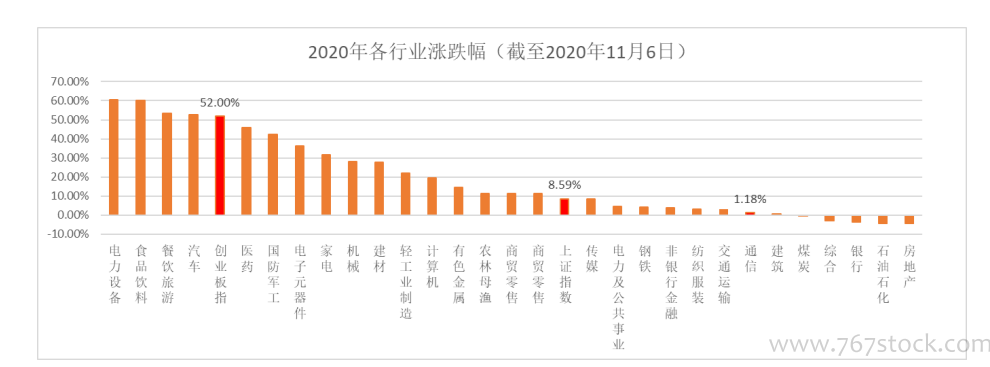

行情回顧——板塊行情回顧。回顧過去,2020年初至今,通信指數漲幅1.18%,排倒數第六(總計29個行業),其中一季度在疫情背景下新基建/5G獲得受益,板塊迎來一波行情,二季度和三季度受中美貿易戰、華為事件等影響出現大幅調整;展望未來,我們認為未來2-3年5G的景氣向上仍將持續,其中主設備商的全球成長邏輯仍較強,但5G硬件產業鏈上游(PCB、濾波器、天線等)表現為強周期性,同時未來或將承受較大降價壓力。而未來云計算/流量賽道迎來持續快速增長,物聯網/車聯網/云視頻應用等領域隨著滲透率的提升也將打開更大成長空間。

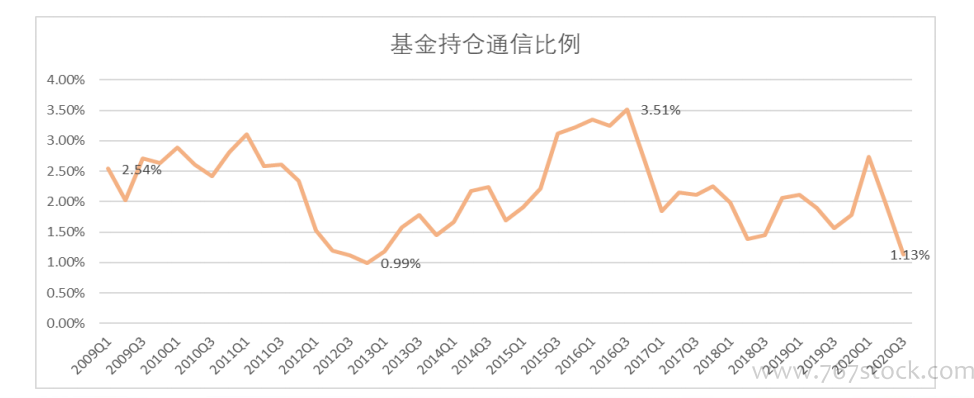

從基金持倉通信比例來看,2020Q3通信持倉比例已降低至1.13%,已處于過去十年歷史低點。主要是受中美貿易戰和華為制裁等事件影響,但國內5G產業建設本身未來2-3年仍將有望向上,全球角度景氣周期仍可持續3年以上。未來板塊圍繞云計算/流量、5G應用等后端領域的成長性會更為凸出,我們認為隨著美國大選落地和中美科技關系預期緩和,市場對通信板塊的關注度提升,加上未來兩個季度催化劑密集,資金將有望持續流入,板塊迎來較好投資機會。

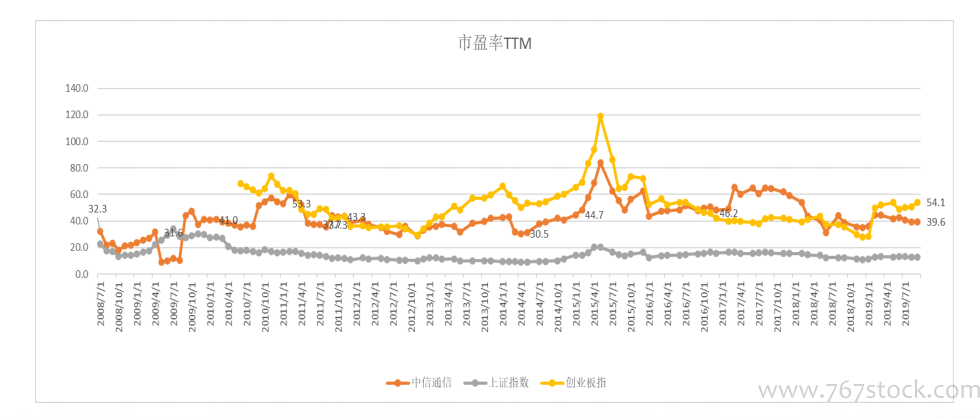

從通信整體估值水平比看,板塊估值水平已連續低于創業板2-3個季度,并且差距逐步擴大。2020Q3創業板TTM市盈率為54.1,而通信板塊TTM市盈率將至39.6,縱向歷史比較已處于中等偏下水平(剔除信威集團等個別公司特殊情況影響),橫向比較通信估值水平亦低于TMT其他科技行業。我們認為,未來隨著中美科技關系緩和,以及產業持續景氣和公司經營持續向上,板塊估值有望持續修復。