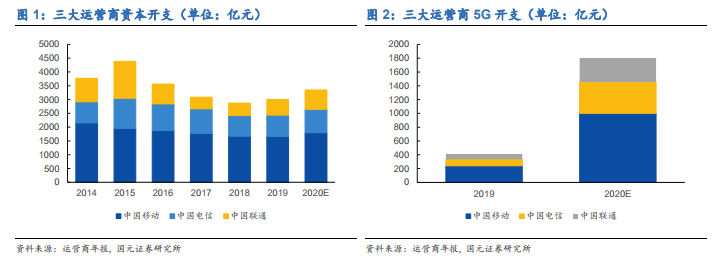

5G 網絡建設起量帶動運營商資本開支回升。2019 年 6 月 6 號,工信部向中國移動、中國電信、中國聯通和中國廣播電視網絡有限公司發放了 5G 牌照,5G 開始商用,當年度全國新建 5G 基站約 13 萬站。2020 年為 5G 規模建設元年,三大運營商開起 5G 主設備二期集采,合計采購 52 萬站。根據工信部數據,截至 9 月底,全國已開通 5G 基站 69 萬個,提前完成 2020 年 5G 基站建設目標。在此背景下三大運營商資本繼續保持增長態勢,達到 3348 億元,同比增長 11.5%,其中 5G 開支達到1803 億元,占比為 53.85%。

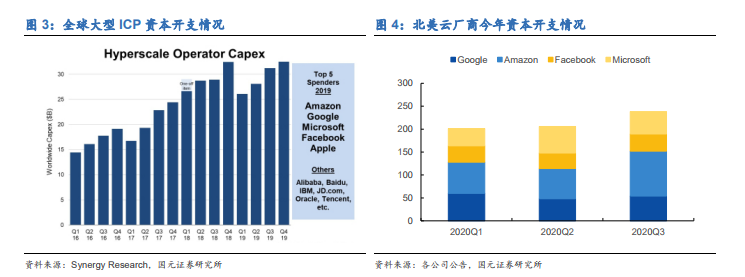

云廠商資本開支觸底反彈后延續增長狀態。全球主要云廠商資本開支自 2018Q2 開始出現階段性下行,至 2019Q2 觸底。2019Q3 至今延續增長態勢,帶動上游云基礎設施產業鏈景氣度回升。年初新冠疫情導致線上經濟興起,互聯網流量脈沖式增長間接促進云廠商資本開支維持增長。2020Q1 北美四大云廠商資本開支合計201.25 億美元,同比增長 40.44%,增速達到近六個季度最高,環比增長 6.09%,環比持續改善。2020Q2 和 Q3,四大云廠商資本開支分別為 206 和 238 億美元,持續環比改善。同時 Facbook 表示 2021 年資本開支將同比增長約 31%-44%達到210 億-230 億美元。

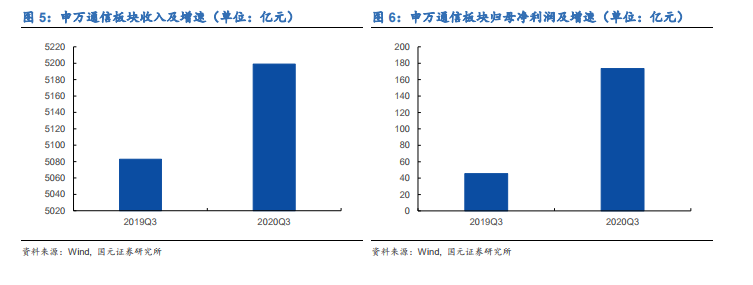

下游運營商與云廠商資本開支回暖帶動板塊業績提升。2020 年前三季度,申萬通信板塊公司實現營業收入 5198.89 億元,同比增長 2.84%;實現歸屬母公司股東凈利潤 173.45 億元,同比增長 181.88%。凈利潤大幅增加的原因是,2019 年行業底部,部分公司計提商譽減值,導致當年度虧損額度較大。細分來看,板塊內業績變動分化較大,光模塊及器件、物聯網模組及方案以及 IDC 板塊整體增速靠前。