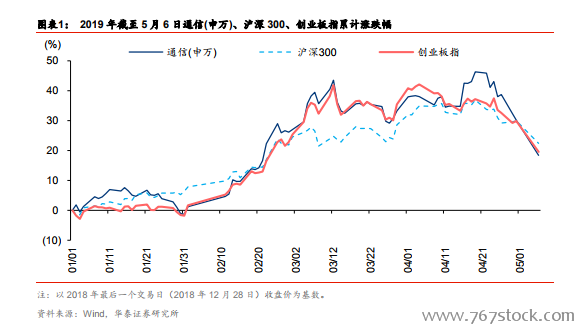

今年以來行情回顧:Capex 回升,推動行業進入成長新周期。通信板塊今年以來的表現整體符合我們 19 年策略報告的觀點:運營商資本開支的提升帶動行業盈利改善和估值的修復。今年以來至 5 月 6 日,通信板塊(申萬分類)累積上漲18.38%,板塊 PE(TTM)從年初的 35.78 提升至 41.46(5 月 6 日統計值),PE 估值水平處于 2000 年以來的 62.96%分位。

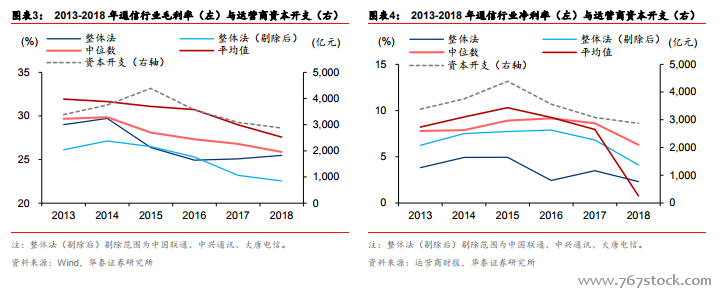

低頻重耕與 5G 預商用推動運營商 Capex 回升,行業進入成長新周期。行業盈利水平同運營商資本開支相關性高,我們以通信(申萬)行業為基礎,從中剔除深桑達 A、寧通信 B、*ST 滬普 B、東信 B 股、*ST 信通、ST 九有、*ST 上普、信威集團、金亞科技,作為通信行業的分析樣本。整體來看,行業盈利能力(毛利率、凈利率、ROE)的變化趨勢同運營商資本開支的變化趨勢基本一致。2018 年處于我國 4G 建設周期尾聲,運營商資本開支合計為 2869 億,較17 年下滑 6.9%。行業盈利能力方面,2018 年行業毛利率、凈利潤和 ROE 較 2017 年皆有所下滑。毛利率方面,2018 年行業毛利率中位數為 25.87%,較 17 年的 26.79%下降約 0.92 個百分點。凈利率和 ROE 方面,18 年中位數分別為 6.28%和 6.09%,較 17 年下分別下降 2.34 個百分點和 2.25 個百分點。

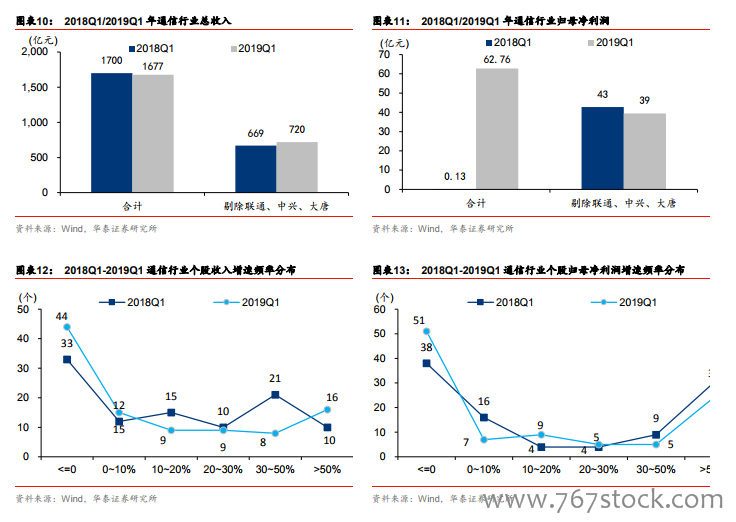

行業整體:招標尚未啟動,行業盈利改善不明顯。2019 年 Q1,通信行業實現收入合計 1677 億元,同比下滑 1%,剔除中國聯通、中興通訊、大唐電信后的總收入為 720 億元,同比增長 8%;2019 年 Q1,通信行業實現歸母凈利潤合計 62.76 億元,同比增長 46445%。行業歸母凈利潤大幅提升主要系 2018 年一季度中興受美國制裁繳納罰金所致。剔除中國聯通、中興通訊、大唐電信后的歸母凈利潤合計為 39.45 億元,同比下滑 8%。營收增速分布方面,增速較低(<10%)的公司個數較上年增多,中高速增長(>30%)的公司家數下滑。歸母凈利潤增速分布與上年基本一致。