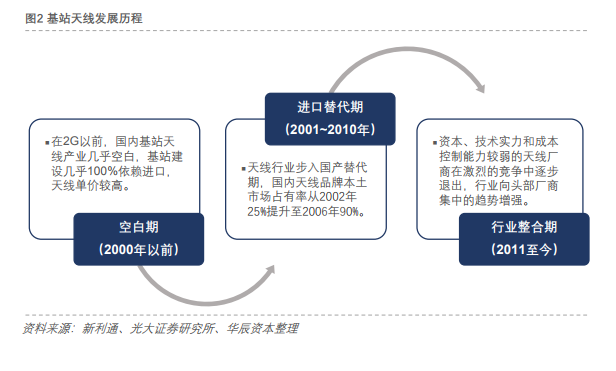

發展歷程。國內基站天線市場發展主要經歷空白期(2000年以前)、進口替代期(2001~2010年)和行業整合期(2011至今)。1. 空白期(2000年以前):在2G以前,我國基站天線產業幾乎空白,基站建設幾乎100%依賴進口,天線單價較高。2000年5月信息產業部出臺《移動通信系統基站天線技術條件》,標志著我國基站天線產業的真正起步。2. 進口替代期(2001-2010年):此后10年內中國基站天線產業步入國產替代期,國內天線品牌本土市場占有率從2002年25%提升至2006年90%。3. 行業整合期(2011至今):受運營商3G-4G和4G-5G過渡期內投資放緩的影響,資本、技術實力和成本控制能力較弱的天線廠商在激烈的競爭中逐步退出,行業向頭部廠商集中的趨勢增強。

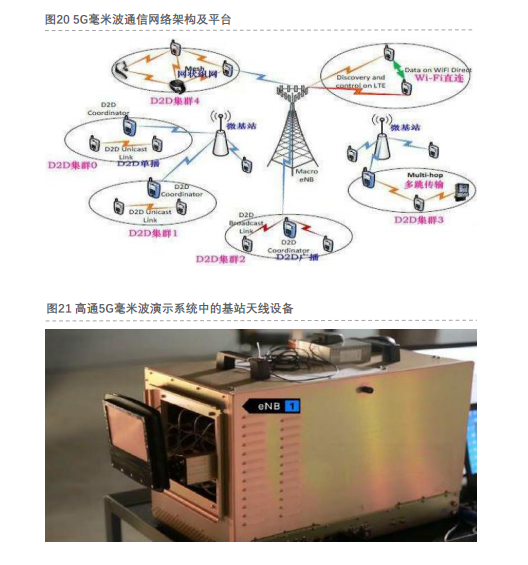

毫米波技術:5G天線發展的另一種技術趨勢。毫米波的理論和技術分別是微波向高頻的延伸和光波向低頻的發展。目前處在毫米波頻段上(3GHz~60GHz)的資源尚未被充分開發利用,因此5G將在毫米波頻段開展技術研究。隨著基站天線規模的增加,要求在有限的空間內部署更多天線而且通信的波長不能太長。

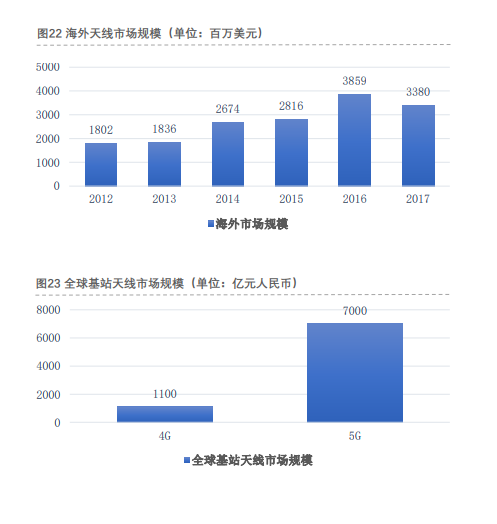

全球市場規模。1. 4G時代:14~17年的國內4G建設高峰期,總天線市場規模約320億,對應新建的320萬左右的4G基站,約一個基站的天線價值量在1萬左右(3副天線)。同期海外市場規模約為130億美元,對應200萬左右4G基站。2. 5G時代:5G基站數將是4G的1.5~2倍。而5G基站天線的單體價值量或是4G的3~4倍,兩項疊加(暫不考慮單基站天線數量的增加),5G時期的天線總規模或是4G的4.5~8倍,對應5000~9000億人民幣的全球市場,取中間值為7000億。?而發展中國家4G建設方興未艾,海外基站天線市場空間廣闊。亞太、中東、北非等發展中國家目前處于4G建設期中,相應需求景氣度高。