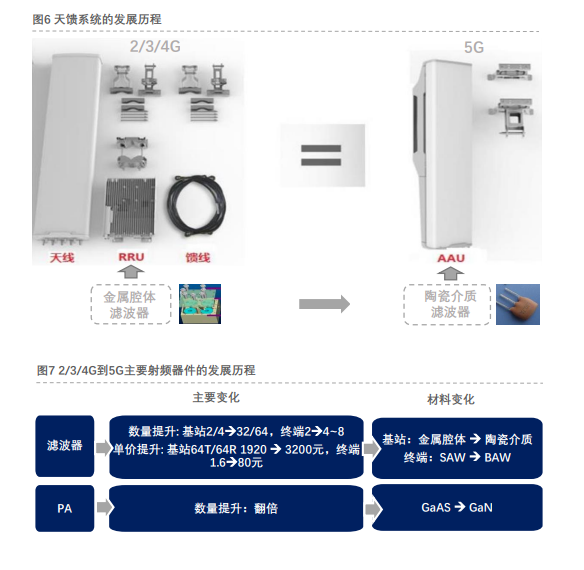

發展歷程。2/3/4G時代,天線和主設備之間是通過饋線相連,沒有直接的耦合關系,金屬腔體濾波器是市場主流選擇,成本低、工藝成熟,但體積較大,通常集成到天饋系統的 RRU 中;重量輕、體積小的陶瓷介質濾波器成為 5G 天線的優良選擇;濾波器數量提升:基站從2/4個發展到32/64個, 終端從2個發展到4~8個;濾波器單價提升:對于64T64R的基站天線,所需濾波器的成本價從1920元提升到3200元左右,終端則從1.6元提升到80元左右;PA的數量發生翻倍,材料由GaAS逐漸發展為適合高頻段的GaN。5G時代,采用Massive MIMO技術,即多通道的方式來提供更高的速率,通道數由 4G 的 2 通道和 4 通道提升到 5G 的 32 通道和 64 通道,因此天線和RRU合為AAU。由于天線的集成化,一套天線需要的濾波器數量大大增加。

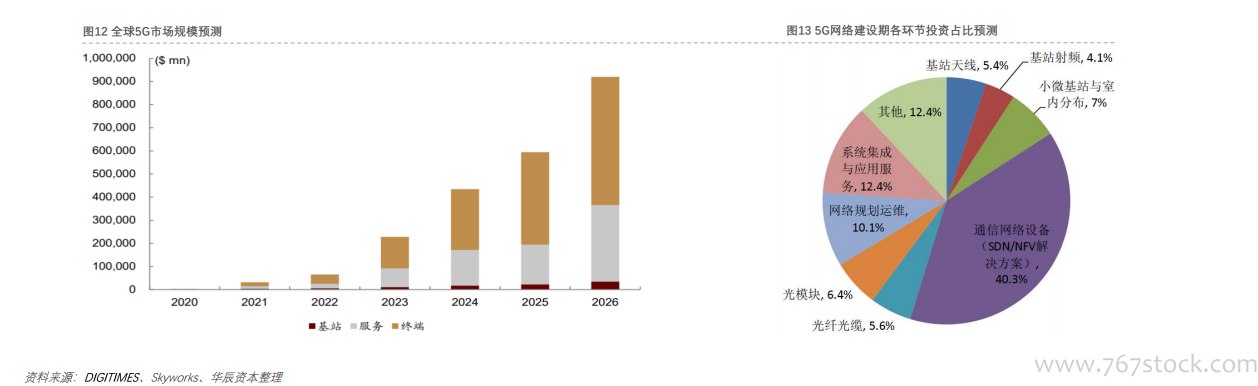

5G市場規模預測。5G 基站市場整體規模相對終端較小:預計 2020 年 5G 基站整體市場規模為 11.43 億美元,到 2026 年增長至 342.86 億美元,2012~2026 年的復合增速在50%以上, 到 2026 年市場規模約為手機的 1/16。5G網絡建設投資中,各產業鏈投入時序和投資占比有所不同,其中基站系統部分的天線、基站射頻、小微基站與室內分布將分別為5.4%、4.1%和7%。

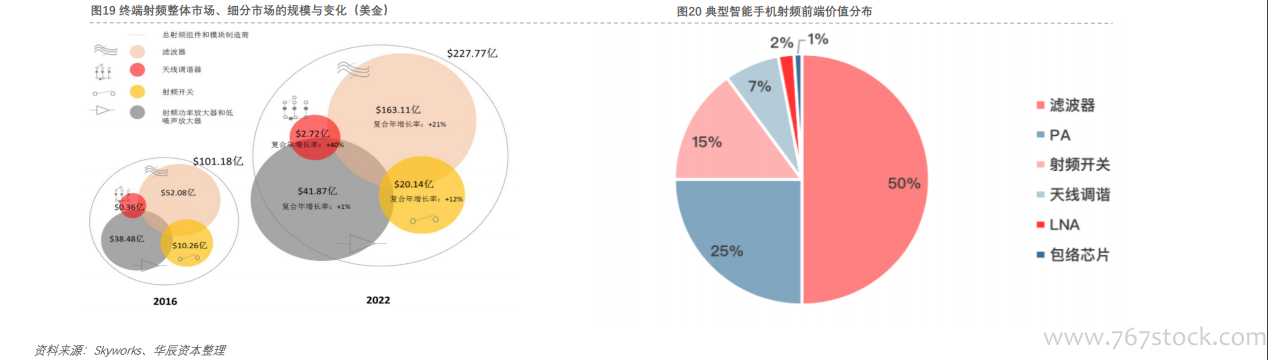

5G終端射頻市場規模預測。根據Skyworks數據,預計到 2022 年終端射頻市場將達到 227 億美元,復合年增長率將達到14%;但各組件增速不一,濾波器的復合年增長率為21%,開關的復合年增長率為 12%,而射頻功率放大器和低噪聲放大器(PAs & LNAs)的復合年增長率僅為 1%;5G的頻段數的增加、天線數的增加以及載波聚合等因素,預計5G終端射頻的單機價值量將超過50美元;但射頻前端占手機成本的9%,而濾波器為手機射頻前端的最大價值點,其次為功率放大器和開關。