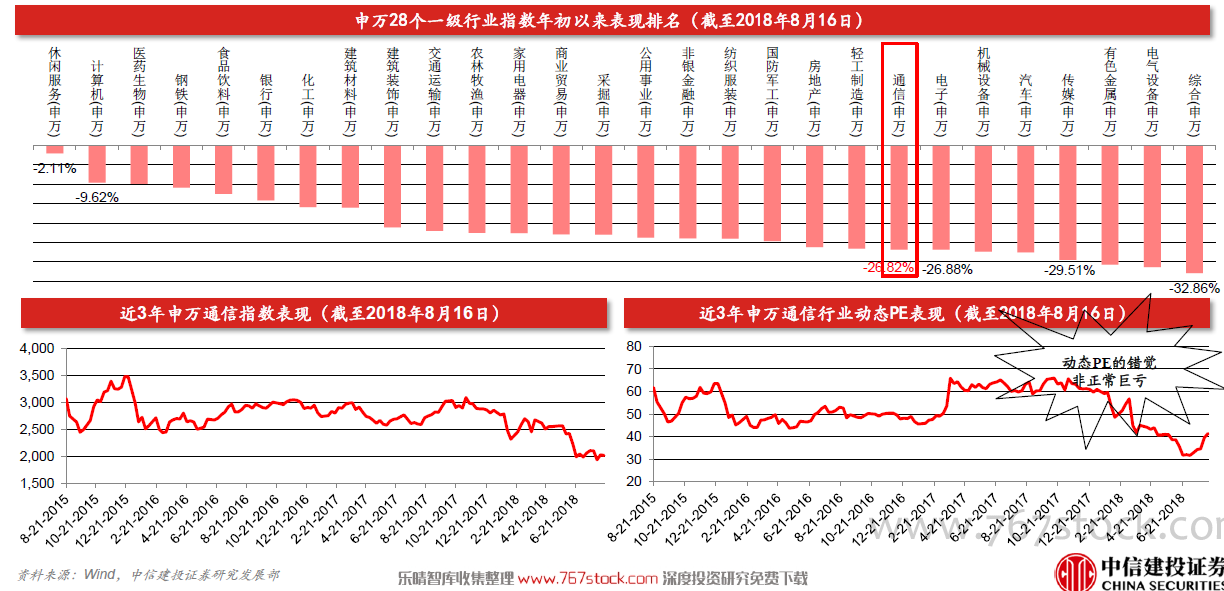

通信(申萬)指數年初至8月16日下跌26.82%,跑輸大盤。受中美貿易摩擦及“禁運”影響,通信在申萬28個一級子行業中位列第21位,跑輸上證綜指(-18.20%)8.62pp,跑輸深證成指(-23.01%)3.81pp,跑輸創業板指(-16.48%)10.34pp。在TMT行業中,略好于傳媒(-29.51%)、電子(-26.88%),但弱于計算機(-9.62%)。

通信(申萬)指數以及通信行業動態PE均處于歷史相對底部位置。通信行業動態PE為41.37倍,近3年的高點為65.97倍,而考慮到行業部分公司非正常巨虧,會提高動態PE,因此實際情況來看,我們預計動態PE已經低于30倍。

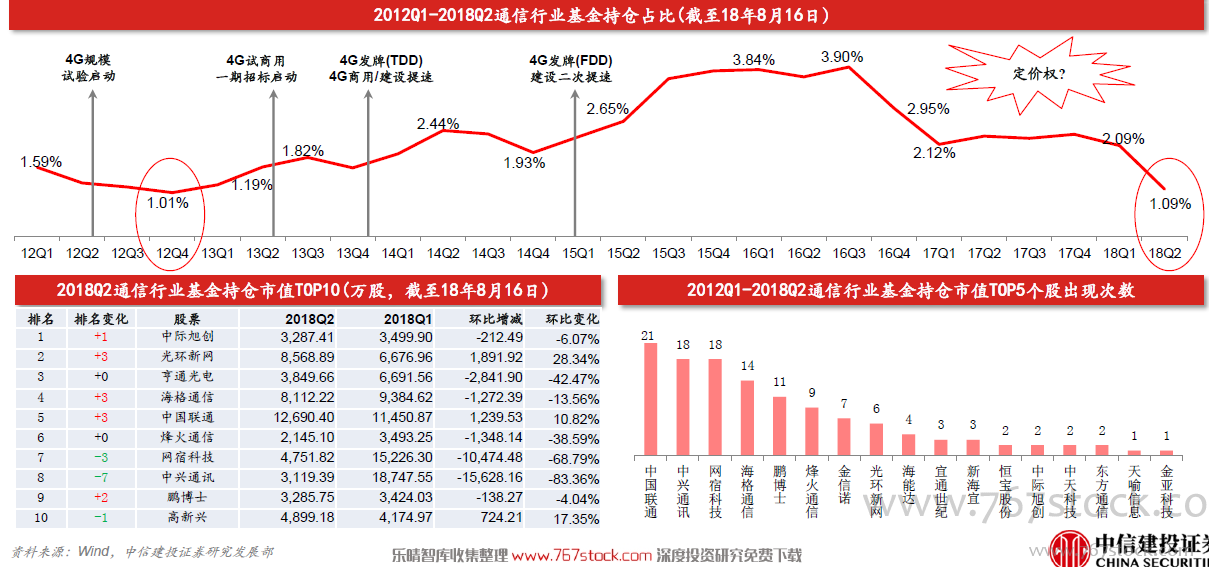

18Q2,通信行業基金持倉市值占比1.09%,系近26個季度中的次低位置。回顧2012年以來的通信行業基金持倉市值占比,12Q4-13Q3(2013年12月4日4G發牌)系4G概念炒作期,持倉比例逐步提升。之后,進入業績兌現期與應用爆發期,持倉比例先降后升,雖有波動,但總體向上,一度達到3.9%,16Q4進入下滑期,17年整體平穩,18年明顯回落;

考慮頻譜、大規模天線及上下行解耦帶來的覆蓋提升,我們預計中國5G基站將是4G的1.3倍(約430萬站,不含小基站);430萬站=5G宏基站預計340萬站(4G宏基站約260萬站)+室分站90萬站(4G室分站約70萬站);考慮到5G小基站將更多基于4.9GHz及毫米波建設,預計主建設周期要起于2021年,體量較難估計,初步假設250萬站。

基站設備的總體彈性好于傳輸設備,但傳輸的投資節奏可能更快。傳輸設備彈性較大標的為烽火通信:通信設備業務可翻倍,烽火通信最佳業績期是2019-2021年,預計歸母凈利潤12億/15億/18億,對應PE28X/23X/19X。