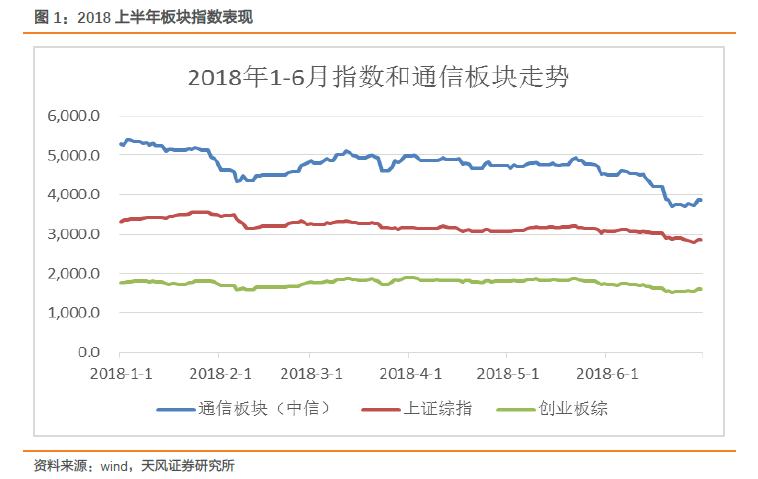

回首過去:中興事件、外貿摩擦致板塊情緒悲觀,但業績改善仍支撐股價居中表現(剔除中興)。回顧2018年1-6月,通信板塊整體下跌26.7%,行業跌幅榜第一。如果剔除中興通訊,則通信板塊下跌15.7%,跑輸上證指數1.8個點(-13.9%),跑輸創業板7.3個點(-8.3%),剔除中興通訊后通信板塊漲跌幅表現居中,位于各行業第15位(總計29個板塊)。其中,子板塊來看,通信增值服務(CI005182)下跌14%,通信設備制造(CI005181)下跌29.17%,電信運營(CI005175)板塊下跌18.63%。

流量高增長趨勢,光通信產業受益。根據電信韋樂平專家統計,2006-2016年中國電信骨干網實際流量年復合增速為47%,同時預計2015-2020年復合增速仍高達42%,另外,城域網中很多流量只需在訪問本地服務器,無需經過骨干網,韋樂平判斷中國電信城域網流量增速將是骨干網的1.5-2倍。從工信部披露的數據來看,中國的移動互聯網流量過去5年呈持續高增長,17年增速高達199%,隨著網絡接入節點數量增多以及單個節點的帶寬需求增大,預計未來中國移動互聯網流量仍將保持這種高速增長態勢。

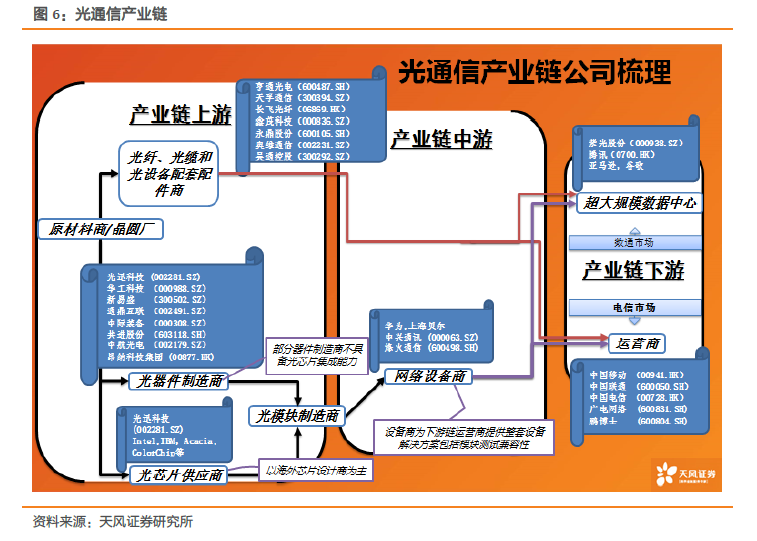

光纖光纜:流量驅動需求持續增長,擁有自主光棒廠商受益顯著。受中美貿易糾紛、中興事件的影響,國內運營商工程進度放緩,光纖光纜庫存消化周期拉長,從而導致各省公司訂單執行延后,同時下一次集采時間也將同步向后推移。我們認為,運營商集采時間窗口后移,行業短期幾個月會有波動,但對真實的總量需求影響不會很大。或許今年行業會比市場預期的差一些(供需缺口收窄),明年恢復的又會好于預期。我們發現,歷史上光纖需求并未呈現周期性,光纖需求核心驅動力在于流量(并非FTTx),那么在流量高增長以及5G即將到來的背景下,光纖需求的整體趨勢仍將是向上的,而供給端光棒產能釋放會受限,我們認為光纖仍處在景氣周期。