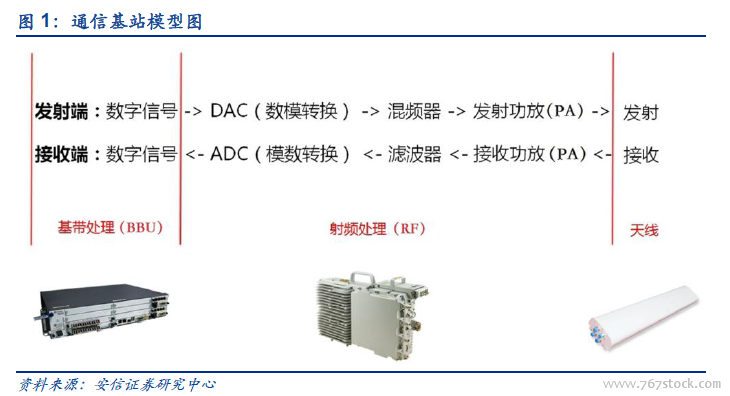

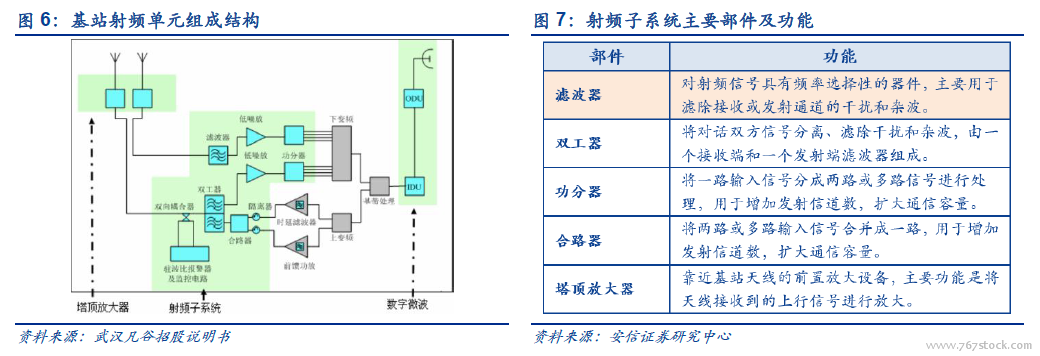

移動通信基站主要由基帶處理單元BBU(Base Band Unit)、射頻處理單元RRU(RemoteRadio Unit)和天饋系統三個部分組成。基帶單元(BBU)負責集中控制與管理整個基站系統,完成上下行基帶處理功能,并提供與射頻單元、傳輸網絡的物理接口,完成信息交互。射頻單元(RRU)通過基帶射頻接口與BBU 通信,完成基帶信號與射頻信號的轉換。天線是電路信號與空間輻射電磁波的轉換器,向空間輻射或者接受電磁波,是獨立承擔末端鏈路的連接。

5G 基站構造的三大變化和建站數量的成倍增加均將帶動相關領域的投資機會。首先,BBU兩級架構分離有望激發光纖光纜、光模塊和光傳輸設備等領域的規模化需求;其次,MassiveMIMO 技術的成功商用有望推動印制電路板(PCB)、覆銅板(CCL)和天線振子的市場空間提升;再次,AAU 的廣泛應用將帶動射頻器件的技術更新和需求增長,推動射頻器件量價齊升。關于5G 產業鏈投資時鐘、Massive MIMO 對天線產業鏈的重構以及5G 在PCB、CCL和天線振子領域的投資機會,詳情參考系列深度報告(詳見5G 系列二、系列六和系列七),本研究報告將重點關注5G 射頻器件領域的彈性空間。

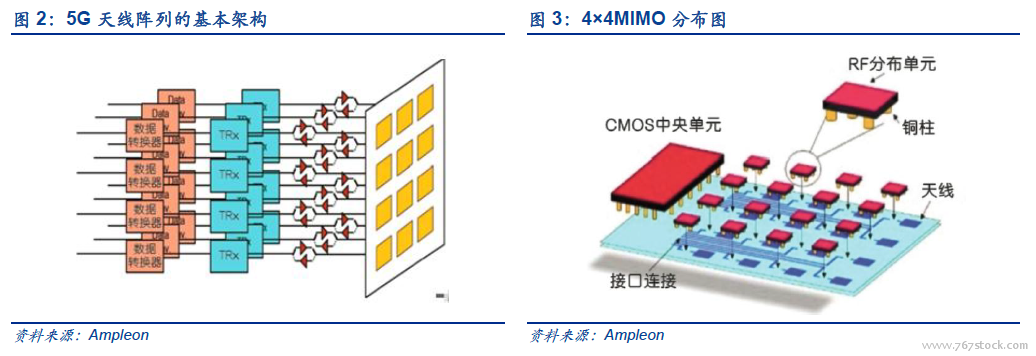

我們認為,射頻器件作為5G 確定性的投資方向之一,有望實現量價齊升。數量上,基于有源天線和Massive MIMO 技術的應用,射頻單元內的器件數量將規模化增加。傳統4G 基站所配臵MIMO 基本是2T2R、4T4R 和8T8R,而Massive MIMO 以陣列的形式排列,可以達到64T64R,甚至128T128R。如果以64T64R 基站為例,每個通道需要一套射頻器件來計算,則射頻器件套數將為傳統 4FDD 2T2R 基站的16 倍。單價上,5G 通信頻段帶寬將大幅增加,且逐步向頻段更高的毫米波拓展,因此濾波器的設計更為復雜,其單體價值也會有較大提升。量價齊升,射頻單元相關器件將在5G 產業鏈中顯著受益。

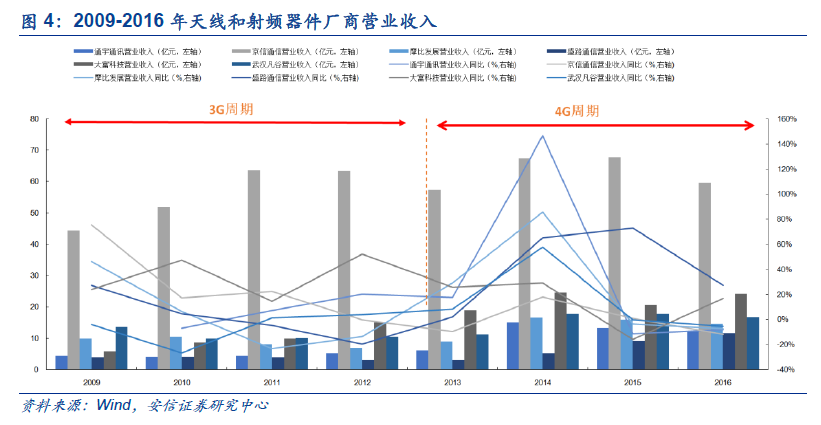

基站射頻器件行業周期特征明顯,從3G、4G 發展經驗來看,基站器件投資往往在網絡建設初期率先啟動。2009 年初工信部正式頒發3G 牌照,我國進入3G 周期;2013 年底工信部正式頒發4G 牌照,我國進入4G 周期。在2009 年的3G 初期及2014 年的4G 初期,基站射頻器件相關企業營收增速就到達頂峰;從凈利潤來看,大部分相關企業在周期初期觸頂,在過渡期到達低點,利潤在投入初期到達高點后逐步下滑。因此,我們認為隨著2020 年迎來5G 正式商用,基站天線和射頻器件投資或將率先啟動。

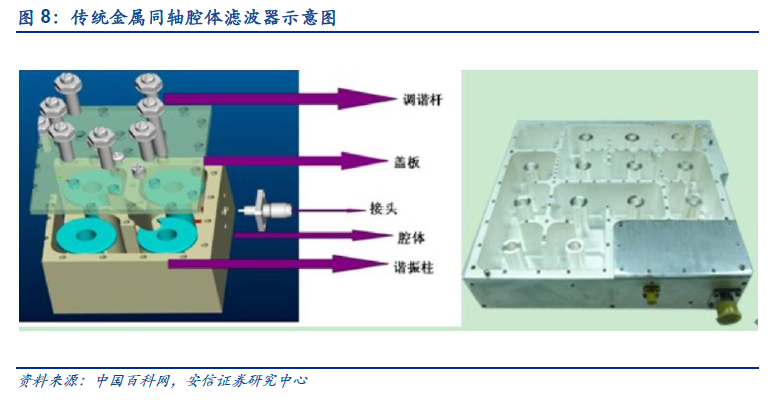

3G/4G 時代,金屬同軸腔體濾波器是市場主流選擇。傳統應用的濾波器一般由金屬同軸腔體實現,是通過不同頻率的電磁波在同軸腔體濾波器中振蕩,達到濾波器諧振頻率的電磁波得以保留,其余頻率的電磁波則在振蕩中耗散掉的作用。在3G/4G 時代,金屬同軸腔體憑借著較低的成本,較成熟的工藝成為了市場的主流選擇。