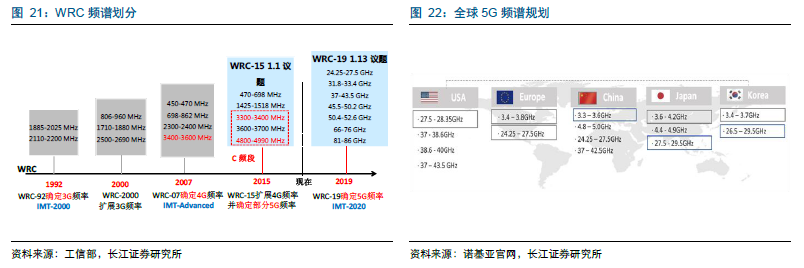

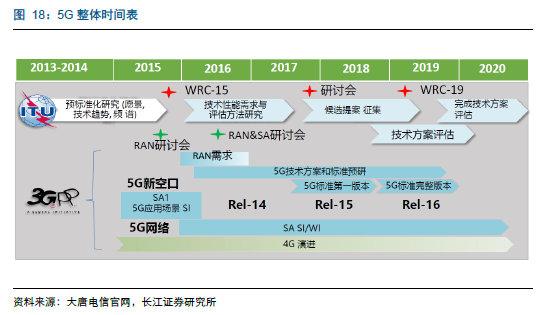

17 年行業龍頭表現亮眼,大國崛起,18 年聚焦5G 及北斗。繼高鐵之后,我國正在加快構建高速、移動、安全、泛在的新一代信息基礎設施,5G移動通信及北斗衛星導航有望成為我國在全球范圍內的新名片。

板塊回顧:2017 年一線龍頭引領板塊上漲。根據2017 年12 月15 日收盤數據,2017 年通信板塊漲幅整體弱于大盤,其中白馬龍頭股漲幅引領板塊。二線龍頭股估值優勢逐漸顯現,2018 年上漲行情或擴散至優質二線龍頭股。

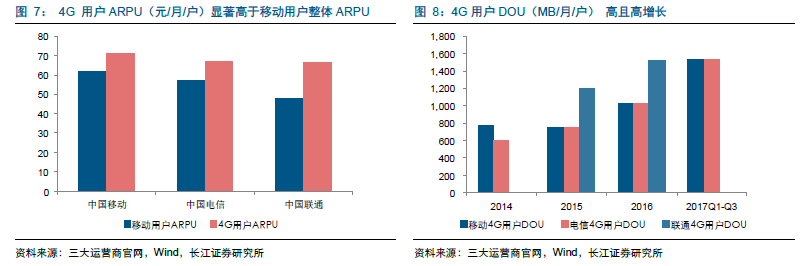

運營商進入4G 收獲期和5G 加速部署期,2018 年電信資本開支有望繼續改善。4G 進入收獲期疊加混改進行,運營商業績有望筑底回升:短期來看,一方面4G 用戶占比持續提升,移動ARPU 值穩步增加,另一方面,隨著4G 進入投資末期,折舊等費用增速進入下行通道,運營商短期業績改善顯著。而從長期來看,以聯通為代表的國內電信運營商混改將加速與互聯網廠商的業務協同增長,股權激勵有望提升運營效率,支撐長期業績增長。展望2018 年,傳輸網擴容疊加NB-IoT 基站建設有望支撐電信資本開支下滑速度繼續放緩,考慮到5G 超前投資的可能性,通信行業整體需求有望逐漸改善。

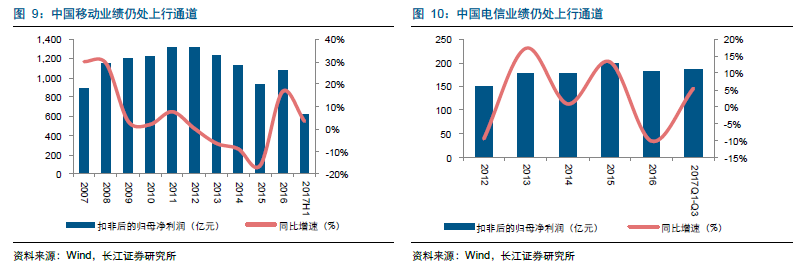

4G 用戶占比逐漸增加,電信業務收入增速繼續回升。2015 年以來運營商營收增速中樞明顯提升:2013 年-2014 年,國內進入3G 商用末期和4G 商用開啟的疊加期,三大運營商整體營收增速放緩。2015 年以來,4G 商用進入中期,三大運營商營收增速逐漸回升。2017 前三季度,國內電信業務收入增速持續回升,運營商內部營收增速態勢有所分化,反映4G 中后期行業競爭趨于激烈,但不改行業整體營收仍處上行通道事實。

折舊費用增速有所提升,業績增速仍處上行通道。2016 年以來,4G 建設進入收獲期,三大運營商扣除非經常性損益后的歸母凈利潤增速逐漸進入上行通道。我們認為,作為單項占比最大的營業支出,隨著4G 資本開支逐漸減少,折舊(與攤銷)增速進入下行通道,促使三大運營商業績進入上行通道。