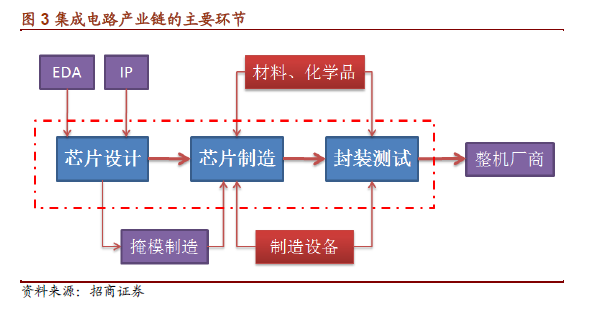

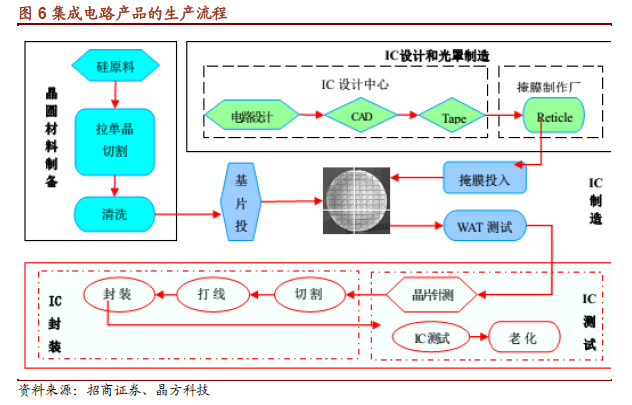

半導體設備和材料處于產業鏈上游,是推動技術進步的關鍵環節。半導體設備和材料應用于集成電路(IC)、LED、MEMS、分立器件等領域,其中以IC領域的占比和技術難度最高。IC 制造分為前道、后道,以及中道制程,主要有氧化爐、PVD、CVD、光刻、涂膠顯影、刻蝕、CMP、晶圓鍵合、離子注入、清洗、測試、減薄、劃片、引線鍵合、電鍍等設備,半導體材料主要包括襯底(硅片/藍寶石/GaAs 等)、光刻膠、電子氣體、濺射靶材、CMP 材料、掩膜版、電鍍液、封裝基板、引線框架、鍵合絲、塑封材料等。

全球半導體設備和材料規模800 億美元,呈寡頭壟斷局面。2014 年全球半導體設備和材料規模分別為375 億美元和443 億美元。前十大設備廠商的市場份額為93.6%,且都是美日歐廠商。在材料領域,前四大硅片廠商的市占率為85%,前五大光刻膠廠商的市占率為88%,供應商也以美日歐為主。

大陸半導體產業發展黃金期,設備和材料的需求大幅增長,年需求規模望超過200 億美元。今后10 年大陸將有數千億的資金投入半導體產業,大陸半導體進入生產線密集建設期,目前在建或計劃建設的半導體晶圓投資項目總額已達800 億美元,將需求約600 億美元的設備,而材料的需求也隨之增加。我們預計2020 年,大陸半導體設備和材料年需求規模將超過200 億美元。

在政策和客戶的支持下,半導體設備和材料的國產化程度不斷提升,龍頭企業受益半導體產業發展大機遇。在02 專項等政策,以及中芯國際等客戶的支持下,國內的半導體設備和材料產業已取得長足進步,逐步實現從低端向高端替代。刻蝕機、PVD、先進封裝光刻機等設備,靶材、電鍍液等材料,不僅滿足國內市場的需求,還獲得國際一流客戶的認可,遠銷海外市場。