專業代工封測市場占比逐漸擴大。WSTS 預計2017 年全球半導體產業銷售額有望首次突破4000 億美元。IC Insights預計2017 年全球半導體市場增長率將達到20%,全球IC 市場增長率將達到22%,顯著高于過去數年的增速。預計DRAM 市場增速達到74%,僅次于1994 年78%的增速。NAND Flash 市場將增長44%。存儲器市場整體將增長58%,2018 年將再增長11%。在排除DRAM 和NAND Flash 增長的影響之后,全球IC 市場增長率仍將達到9%,為近年來的最高值。Gartner 預計2018 年半導體市場有望再增長4%。

中國企業成為重要力量。中國是重要的電子產品市場,超過一半的關鍵電子產品由中國消費。2014 年中國的智能手機、LCD、筆電/平板電腦、可穿戴設備市場占全球市場的比例分別為81%、63%、71%、47%。

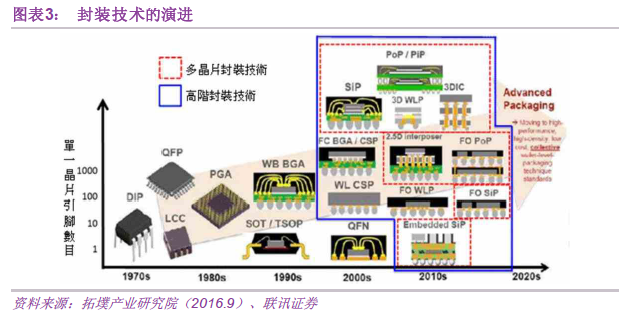

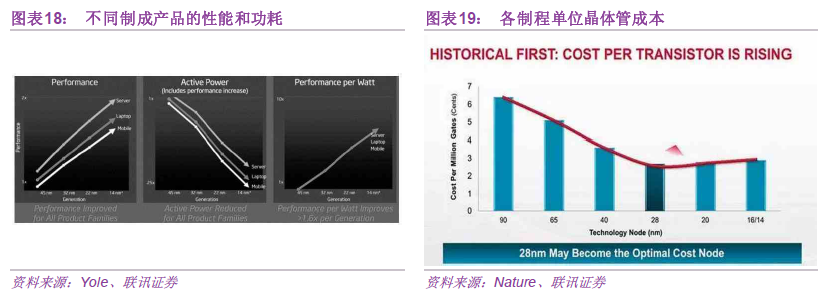

深度摩爾、超越摩爾、應用多元化帶動先進封裝技術興起。摩爾定律指引集成電路不斷發展。為了適應先進制程的演進,先進封裝技術也被開發出來。遵循摩爾定律,縮小晶體管尺寸,依舊可以提升產品性能。但是高昂的開發費用和資本支出導致單個晶體管成本不像之前隨著性能的提升而下降,開發更先進的制程已經不再經濟。另一方面摩爾定律已經接近極限。2017 年10nm制程已經發展到量產的階段,非常接近FinFET 工藝物理極限5nm。

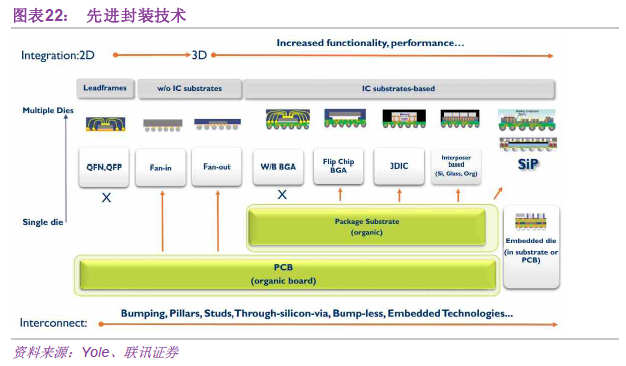

封裝技術不斷演進。封裝技術正逐漸從傳統的引線框架、引線鍵合向倒裝芯片、硅通孔、嵌入式封裝(ED,Embedded Die Package)、扇入/扇出型晶圓級封裝、SiP 封裝、系統級封裝(SoP,Systemon Package)等先進封裝技術演進。芯片的尺寸繼續縮小,引腳數量不斷增加,集成度持續提升。

中國先進封裝市場增速高于全球水平。Yole 預計2017 年全球先進封裝銷售額約240 億美元,2022 年將達到約340 億美元,年復合增長率約6.6%。2016~2022 年先進封測晶圓片和芯片出貨量年復合增長率分別為約8%和9%。主要有倒裝芯片、扇出型(Fan-Out)封裝、扇入型(Fan-In)封裝、嵌入式封裝、2.5D/3D TSV 技術。倒裝芯片銷售額占比最大。扇出型封裝增速最快。嵌入式封裝占比依舊較小。