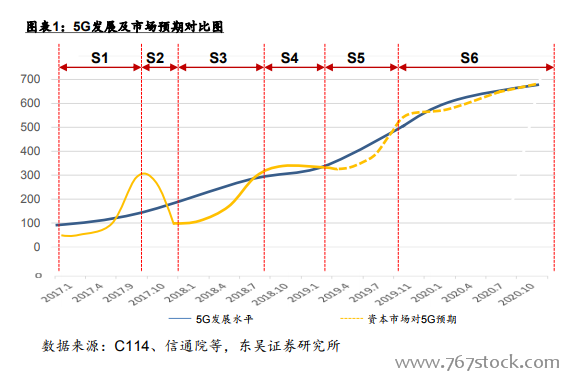

5G市場預期回顧:波折不斷,曲折上行。S1時期,資本市場對于5G預期低于產業進展;在S2時期因疊加核心資產的上漲,市場預期極度樂觀;S3:隨著市場及通信板塊調整,同時在2018年4月開始受中興被禁事件影響,產業進展要比市場預期慢,S3時期市場預期低落;S4:隨著5G產業持續推進以及中興事件影響的減弱,同時11月實驗頻率的發放,強化市場信心,S4市場預期逐步樂觀;S5:考慮5G推進及相關事件的影響,我們預計S5會因華為事件的影響,資本市場預期會慢于產業發展;S6(近期及以后):5G產業持續推進,網絡建設、終端、既有業務、創新業務不斷落地,外部環境的中美5G從戰略遏制到合作共贏,板塊估值重回上升軌道,繼續堅定看好5G整體發展趨勢。

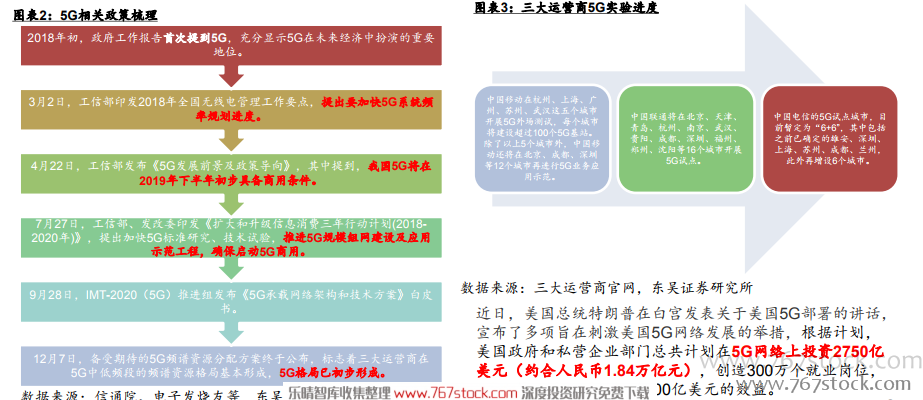

5G板塊估值提升邏輯之一:中美5G從戰略遏制到合作共贏。2019年是美國、中國、亞太、歐洲等領先地區展開5G規模試驗、進行市場布局的關鍵一年,三大通信運營商積極開展5G網絡建設、業務試用乃至商用,5G的產業推進步伐在全球范圍內越來越快。5G板塊估值提升邏輯之一:中美5G從戰略遏制到合作共贏。

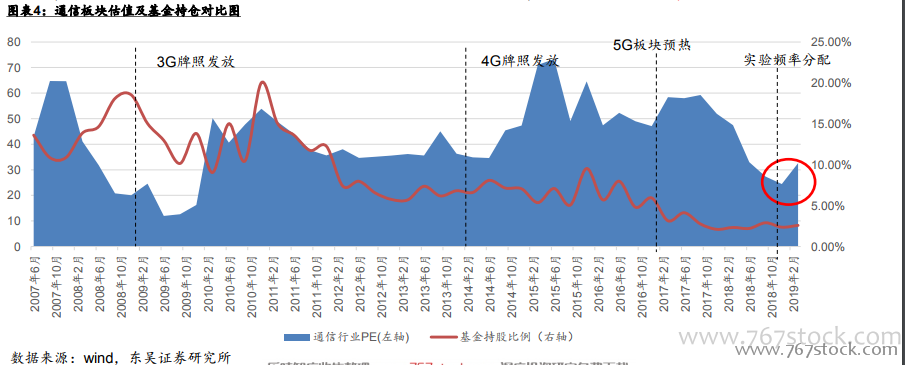

5G板塊估值提升邏輯之二:估值、機構持倉觸底向上。自2017年,隨著4G部署的完善,以及5G發展在技術標準、終端芯片的諸多不確定性,通信板塊估值逐步下滑。2018年,隨著5G標準以及我國實驗頻率分配等諸多催化劑的落地,確定性逐漸顯現,市場信心修復。