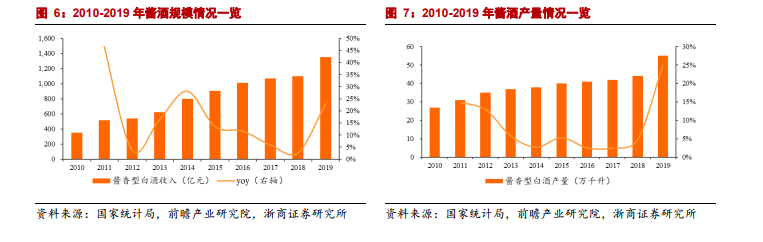

生產周期短、成本低、出酒率高等特點使得清香型酒具有先天產能優勢,90 年代前清香型白酒市占率達 75%以上。改革開放后,白酒行業走入市場經濟使得白酒需求迅速提升,供不應求成為主要市場問題,在這一背景下,受益于清香型酒具有生產周期短、成本低、出酒率高等特點,清香型酒在產能方面具有先天優勢。在價格由國家管控的年代,高生產規模約等于高收入規模,在汾酒決定大力挖潛改造后的第二年產量便提升了約 3200噸,1985 年產能達 11500 多噸,為市場第一,1986 年汾酒銷量在市場中遙遙領先。1988-1993 年汾酒銷量及收入連續 6 年位居行業首位。

全國化速度加快疊加 OEM 模式創立,濃香酒進入發展鼎盛時期。受益于農村聯產承包制的實施,糧食產量的大幅增加逐步使得清香型酒耗糧低的優勢不復存在,白酒行業迎來了改革開放以來首次香型替換——從清香型為主走向濃香型為主時代。濃香型酒能得以完成香型替換,主因:1)糧食供應充足;2)濃香型氛圍得到培育,市場認可度較高。上世紀 50-80 年代,濃香型名酒企業瀘州老窖不斷向全行業輸出技術人才的同時,接納各大酒廠技術人員前來交流學習,使得濃香型釀酒技術迅速傳播開,氛圍逐步得到培養;3)濃香酒開啟全國化擴張道路,五糧液通過提價實現品牌力的提升,通過開創 OEM 模式實現銷量的迅速增長。1988 年國家開放名酒定價權后,五糧液、古井貢、洋河等濃香酒企業開始了全國化拓展進程,其中五糧液堅定提價策略,于 1989 年、1994 年、1998 年分別進行提價,價格先后超越了瀘州老窖、山西汾酒、貴州茅臺,在 1998 年時占據名酒價格制高點,成為價格標桿。提價使得五糧液品牌力不斷增強,同時公司通過開創 OEM 模式使得銷量迅速上升,在解決了產能過剩問題的同時迅速實現了全國化,穩坐行業龍頭寶座。在濃香型酒不斷壯大的過程中,部分清香型及醬香型酒業紛紛轉型濃香,2000 年后濃香酒市占率已超 70%。

醬酒憑借占全行業 7%的產能,實現收入及利潤 23%、38%的占比。醬酒行業規模方面,據權圖醬酒工作室研究顯示,2019 年,中國醬酒產能占全行業 7%左右;市場銷售收入在 1350 億左右,較 2018 年同比增長約 23%,收入占比約 24%;實現利潤約 550億元,同比增長約 22%,行業占比約 38%(剔除茅臺酒后,2019 年醬酒產量占全行業比為 6%,收入規模占比為 11%,醬酒收入占行業比仍在持續提升)。盡管醬香型白酒的產銷量份額較小,但因其產品盈利能力強,使得行業利潤規模的占比相對較大,并整體呈增長趨勢。據權圖醬酒工作室預測,3-5 年后醬酒產量將由 2019 年的 55 萬千升提升到 80—100 萬千升,成為中國白酒市場最具有誘惑力的利潤品類。從產業數據看,近年來醬酒數據表現優異,比如河南的醬酒氛圍直線上升,茅臺系列酒規模僅用 3 年就從 20 億到 100億,貴州茅臺鎮 30+家酒廠營業收入均已超 1 億,醬酒迎來爆發期,行業拐點顯現。