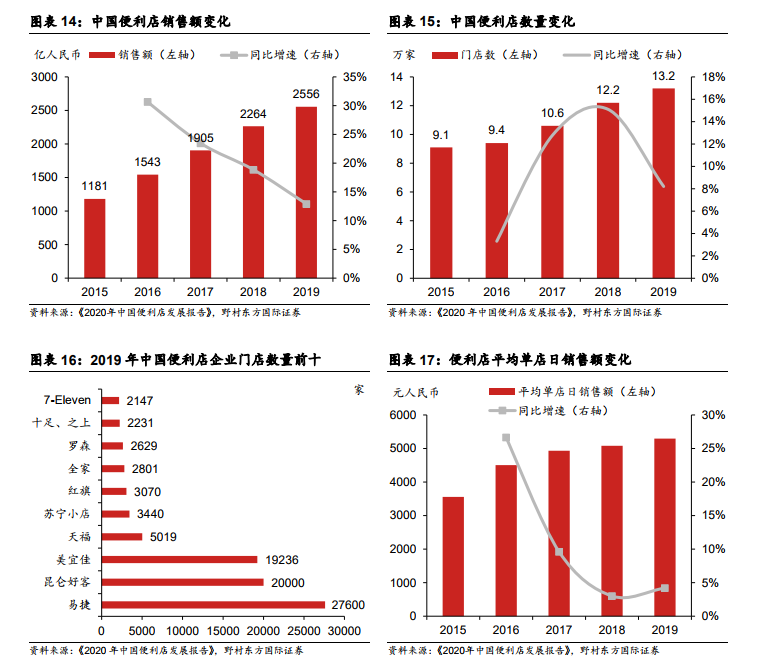

羅森對中國便利店行業的啟示。2019 年中國便利店行業保持高速增長,實現銷售額 2556 億元,同比增長13%。中國便利店門店數量達到 13.2 萬家,增速有所放緩,石油系便利店(易捷和昆侖好客)以及美宜佳在門店數量上遙遙領先。單店日均銷售額為 5297 元人民幣,同比增長約 4%,相比前幾年增速趨緩。

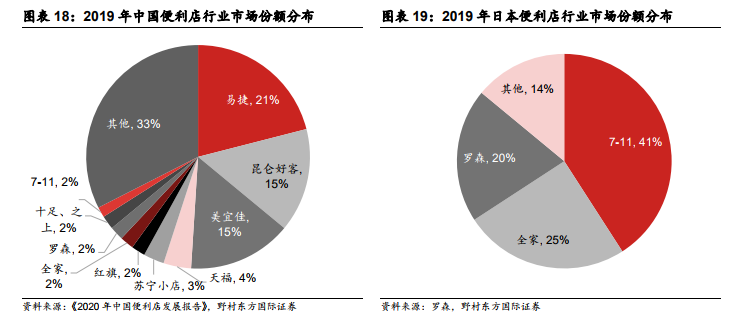

行業層面:集中度提升空間較大。中國便利店的行業集中度較低。前十大便利店店鋪數占全國店鋪總數的 67%,其中前兩名石油系(易捷和昆侖好客)合計占 36%,第三名美宜佳市場占比為14.5%,剩余 7 家便利店僅占 16.5%的市場份額。其他各類小型便利店合計占約剩下 33%的市場份額,這些便利店店鋪數量較少且布局極為分散。此外,中國龍頭品牌便利店影響力主要集中在特定區域(加油站)或地域范圍內,例如美宜佳在廣東占據 65%的市場份額,但在廣東省外難覓蹤影。而在便利店行業成熟的日本,行業高度集中,呈寡頭壟斷格局,頭部三大品牌合計占據 86%的市場份額。可見中國便利店行業集中度提升空間大,合作整合是未來趨勢。

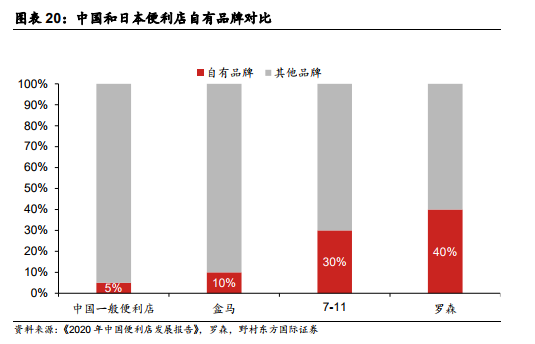

公司層面:聚焦消費需求,加強自有品牌占比。分析日本的便利店營運模式,輕資產管理輸出與全產業鏈自有商品已成為其迅速成長并獲取高額盈利能力的兩大要素。自有品牌推動了去品牌溢價的性價比消費浪潮,定位“大眾消費”;自有品牌的設計研發需要零售商對消費者有深刻充分的理解,是自下而上對整個供應鏈的整合。日本龍頭便利店自有品牌銷售額占比達 30%-40%,其中羅森的自有品牌比例超過 40%;而中國普通便利店目前自有品牌占比僅 5%,占比稍高的盒馬也只有 10%。包裝食品和日用品等快消品目前是日本自有品牌滲透率最高的品類,我們認為主要是因為快消品的進入壁壘較低,客戶更多關注的是功能特性,所以忠誠度低,品牌價值相對較弱。