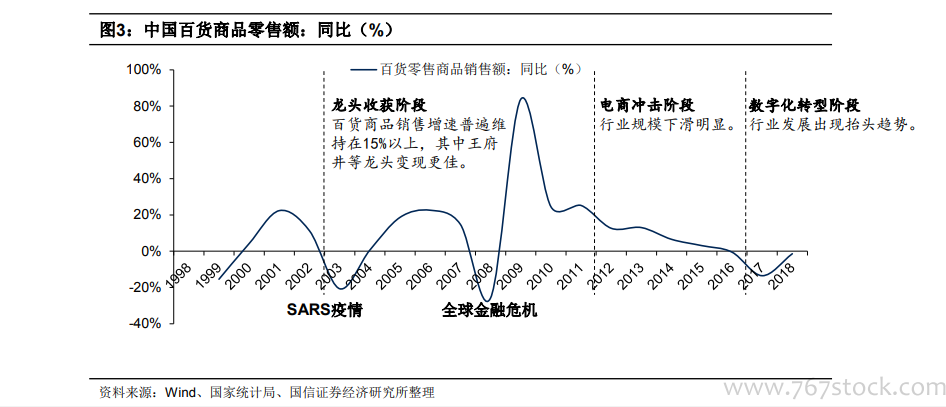

行業發展階段:百貨已過“不惑之年”,數字化轉型正當時。從實際數據可以看出,在龍頭收獲階段(2003年-2011年),除非典疫請和金融危機的影響外,百貨商品銷售增速普遍維持在15%以上,其中王府井2004-2007年的營收復合增速達到29.45%。而進入電商沖擊階段(2012年-2016年),百貨零售商品銷售規模快速下滑,行業增速進入個位數運行階段。而未來在社會經濟發展以及居民消費習慣變遷的背景下,零售業態向著更加個性化的精品店,體驗性更強的購物中心以及效率更高的電商業態演進趨勢不可逆,傳統百貨業態整體仍面臨一定的客流流失壓力。

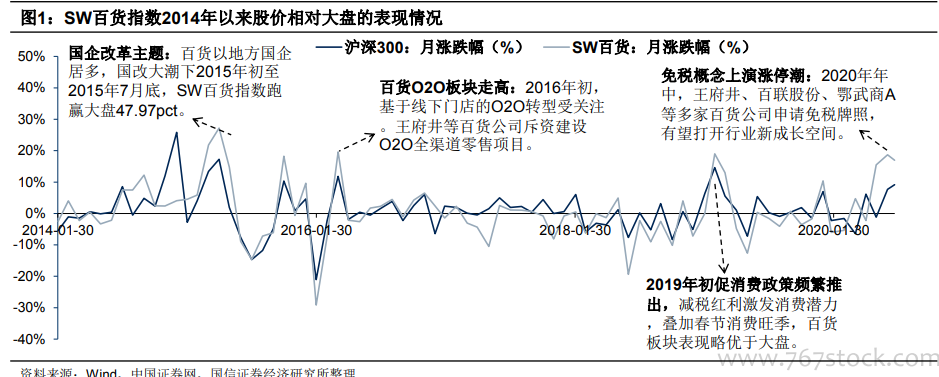

股價復盤:近年以主題催化推動為主,有其合理性但落地仍看企業自身運營。在2020上半年步入尾聲之際,百貨板塊在免稅主題的催化下實現了大幅上漲,5月15日至6月30日,SW百貨指數的漲幅高達30.53%,領先滬深300指數24.11pct,其中核心概念股王府井同期漲幅達到190.50%。我們對百貨板塊自2014年以來相對大盤的表現進行了復盤,發現與本波行情類似,百貨大行情的發生往往與熱門主題催化有關,如國企改革、O2O新零售等。中長期來看,如前文所述,百貨經營仍然面臨著外部業態分流、消費增速放緩等多方壓力。相關公司要破除發展掣肘,也確實必須持續推進轉型升級,相關主題的催化也有一定自身合理性,但最終能否轉化為基本面實質利好則需要看企業的經營能力和執行力度。

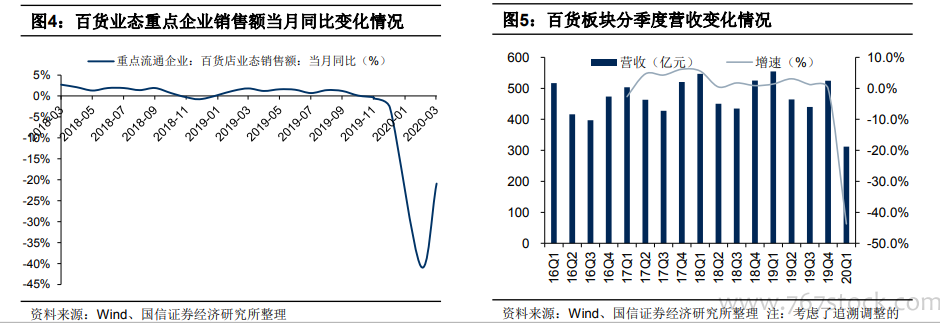

現階段行業基本面情況:疫情沖擊明顯,回暖進行時。疫情影響:從商務部監測的全國重點百貨企業零售額變化情況來看,受疫情影響,今年1-4月百貨業態零售額累計同比下滑29.8%,其中4月同比下滑20.9%,環比有所收窄(+19.70pct),預計5月降幅繼續收窄。同時從上市公司數據來看,2020年Q1受疫情沖擊明顯,板塊Q1營收下滑43.73%;歸母凈利潤方面由于客流量減少疊加費用剛性,同比大幅下降121.95%。但隨著復工復產的推進,百貨板塊線下客流已逐步回暖。匯客云統計數據顯示,全國購物中心客流在三月初步回暖,場均日客流增至8800+,四月進一步回暖至12600+,“五一”小長假場均日客流18600+。不過,在疫情防控常態化的背景下,考慮到百貨板塊錯過了一季度銷售旺季,我們預計板塊全年業績仍舊壓力較大。但積極推進數字化轉型的龍頭企業有望率先復蘇,如天虹股份預計Q2營業收入同比增長9%(同期數據按新收入準則口徑調整)。